-

마이크로소프트(Microsoft, MSFT) 2022년 3Q 실적 및 기업가치 평가기업 및 시장 분석 2022. 11. 17. 23:05

안녕하세요.

경기침체 우려와 함께 미국 IT기업의 실적이 예상치보다 떨어지는 중에 마이크로소프트가 3분기 실적을 발표했습니다.

영업실적

매출과 순이익 모두 예상치를 소폭 넘어서는 성과를 발표했습니다.

매출액 $49.4B (예상: $49.0B)

EPS: $2.22 per share (예상: $2.19)

매출액, 영업이익은 작년 동기 대비 각각 18, 19% 성장,

순이익은 8% 성장했습니다.

여러 산업분야 중 클라우드 서비스의 매출 성장폭이 26%로 가장 눈에 띕니다.

Microsoft의 매출비중 중 클라우드 서비스가 36%로 가장 높습니다.

과거 대표 사업인 Window와 Office365 판매를 넘어섰습니다.

매출비중이 가장 높은 사업의 성장률이 가장 높다는데서 미래에도 전체적인 매출 증가세가 탄탄할 것으로 보입니다.

상업용 제품 분야에서는 booking이 YoY로 28% 증가했고(고정환율로 계산시 35%), 수주잔고(remaining performance obligation, RPO)는 $155B로, 한화로 환산하면 209조원 가량 됩니다.

클라우드는 매출액이 $23.4B인데, 위에서 언급된 Intelligent Cloud가 $19.1B인것 보다 높게 나왔습니다.

이는 서버용 Windows나 SQL 등의 매출도 포함되었기 때문입니다.

Cloud 서비스의 매출총이익률은 70%로 FAANG 종목중에서도 매우 높은 수준입니다.

현금흐름

3분기 순이익이 $16.7B인데 이 중 $12.7B가 배당금 및 자사주 매입을 통해 주주들에게 환원된 금액으로,

주주환원률은 74%가량 됩니다.

다만 투자로 인한 비용 상승을 피할 수 없었다고 합니다.(YoY 15%)

그럼에도 영업으로 인한 현금 흐름은 YoY 14% 증가하여 $25.4B, FCF(free cash flow)는 17% 증가하여 $20.0B입니다.

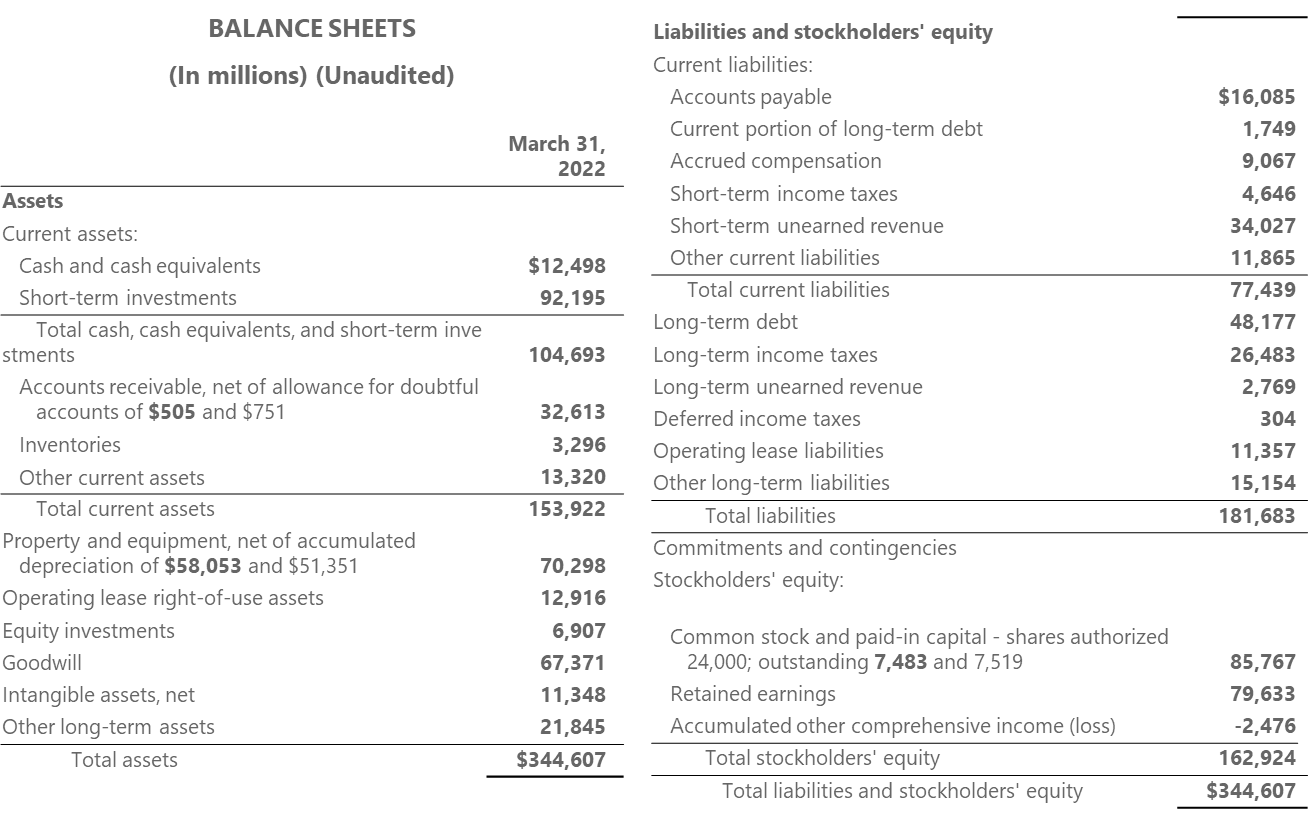

재무상태

자기자본이 $163B, 부채는 $181B이므로 부채비율이 100% 조금 넘습니다.

물론 미국의 IT기업은 설비가치 대비해서 브랜드가치가 높고, 주주환원률이 높아서 현금을 덜 쟁여두는 것이므로 자기자본이 낮다고해서 회사의 가치를 낮다고 보기는 어렵습니다.

전체 부채 중 유동부채가 절반이 좀 안되는데($77.4B), 이 중 이연수익(unearned revenue)는 서비스를 제공하지 않았는데 미리 지급받은 대금이 부채로 잡힌 것이므로, 돈으로 갚아야 하는 부채는 아니다. 즉, 돈으로 빚진 금액은 $40B 수준이며, 연간 순이익이 $60B 이상이므로 재무적으로 건전하다고 볼 수 있습니다.

기업가치 평가

저는 개인적으로 DCF법을 잘 쓰지 않습니다.

할인율에 따라서 너무 편차가 크고, 어떤 할인율을 채용할지는 매해 달라지므로 장기투자자로서 기업가치산정하기에 무리가 있다고 생각합니다.

대신, 현재 추이를 약 5~7년 지속할 시 어느정도 이익을 낼 것이라고 가정하고, 그 미래의 시점에는 성장동력이 떨어질 가능성을 고려하여 보수적인 PER을 적용합니다. 물론 성장성이 충분한 기업에만 가능한 방법이죠.

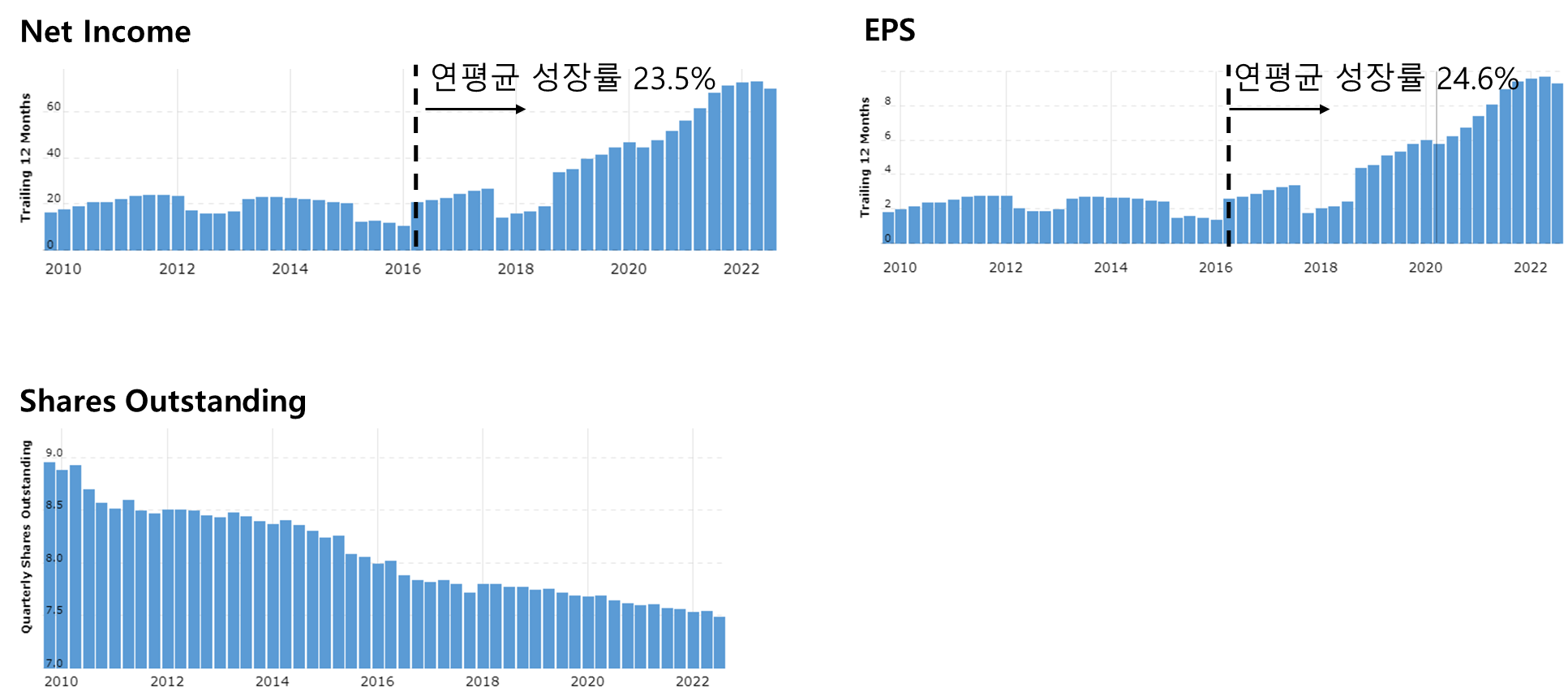

마이크로소프트는 클라우드서비스의 성장성은 의심할 여지가 없고, Teams와 같은 플랫폼이 대기업들을 대상으로 빠르게 확산되고 있습니다. Office 제품들의 구독서비스 전환으로 신규 현금흐름이 증가하고 있죠. 이러한 영향으로 아래 차트에서 볼 수 있듯이 2016년 이후 최근 6년간 매우 안정적인 성장을 보여왔습니다.

순이익 기준으로 연평균 성장률 23.5%이고, 자사주매입에 따라 주식수가 줄어드는 효과로 EPS는 1.1% 높은 연평균 성장률 24.6%로 과거 6년간 성장했습니다.

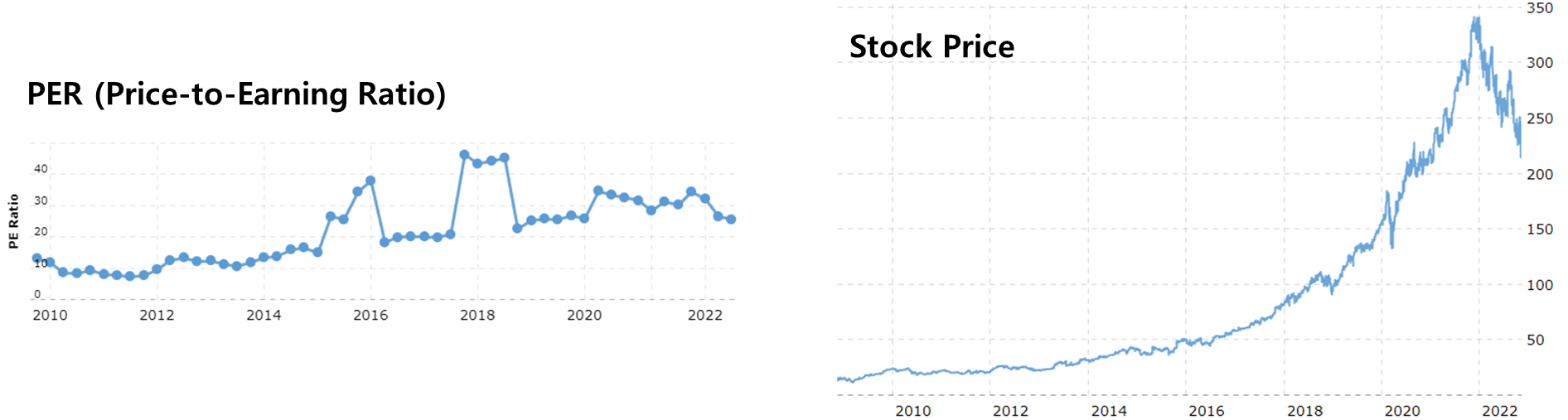

만약 현재의 EPS 성장률을 유지한다면...

→ 2026년 EPS = $8.05 x 1.245 = 23.6

→ 현재 PER 가정시 $628

PER 20 가정시 $472

그리고 현재의 배당성향을 유지한다면

→ 2022~2026년 총 배당 주당 $22 수령

보수적으로 PER 20으로 가정,

지금 주가가 $238 이므로 향후 4년간 수익률은 주가수익률 ($472 / $238) - 1 = 98%과 배당수익률 $22 / $238 = 9%를 합친 107%이고, 연평균 수익률은 19.9%로 꽤 높은 수익률이 기대됩니다. (이대로의 성장성만 유지된다면...)

'기업 및 시장 분석' 카테고리의 다른 글

OCI 기업 펀더멘탈 및 지배구조 분석 (0) 2023.01.30 폴리실리콘 업황과 OCI 전망 (0) 2023.01.29 Star Bulk Carriers 시황 및 전망 - 경영진 인터뷰 내용 (23.1.10) (0) 2023.01.28 행동주의 펀드 얼라인파트너스의 요구에 따른 금융지주 주가 상승 (0) 2023.01.26 SBLK (스타 벌크 캐리어스) 3Q 실적 및 Fundamental 분석 (0) 2023.01.23