-

OCI 기업 펀더멘탈 및 지배구조 분석기업 및 시장 분석 2023. 1. 30. 23:34

이번 포스팅에서는 OCI 기업 펀더멘탈에 대해 말씀드리려 합니다.

OCI가 주력사업으로 삼는 폴리실리콘의 복잡한 Geopolitical한 상황은 지난 포스팅에서 설명드렸습니다.

https://drsinvestment.tistory.com/11

폴리실리콘 업황과 OCI 전망

중국을 제외한 전세계 최대 폴리실리콘 생산업체가 우리나라에 있습니다. 바로 OCI 주식회사입니다. 2011년에 최고의 전성기를 보낸 뒤 다른 제조업과 마찬가지로 중국의 치킨게임에 밀려 적자의

drsinvestment.tistory.com

사업분야

OCI는 네가지 사업부문을 운영하고 있습니다.

- 베이직케미컬 부문: 폴리실리콘, 과산화수소, TDI 등 (매출비중 38%)

: 태양광 패널의 기초소재인 폴리실리콘이 주력사업이며, 말레이시아에 생산거점을 둠.

: 과산화수소는 소독약이나 표백제로 쓰이며 근래에는 반도체 및 디스플레이 생산공정에서 세정액으로 사용됨.

: TDI는 폴리우레탄 폼에 사용되며 이는 건설, 자동차, 가구 등의 산업에서 포장/절연재로 사용됨. 페인트와 합성수지 제조에도 사용됨.

- 카본케미컬 부문: 핏치, Tar, BTX, P/A 유도체, 카본블랙 등 (37%)

: 카본블랙은 타이어, 신발 및 기타 고무제품에 사용됨

: 핏치는 고품질 흑연전극을 제조하기 위한 결합제, 알루미늄 제련을 위한 전극봉, 내화벽돌용 바인더 등으로 활용.

- 에너지솔루션 부문: 열병합/태양광 발전 (14%)

- 도시개발사업 부문 (10%)

복잡하지만 간단하게 얘기하면 화학제품사업, 태양광 사업, 부동산 사업으로 요약할 수 있으며 이중 OCI의 미래를 책임지는 부문은 모두가 예상하는대로 폴리실리콘 사업입니다. 나머지 사업부문은 큰 이익을 내지는 못하지만 폴리실리콘 단가가 올라가면 폴리실리콘 판매에 의한 영업이익은 그야말로 대폭 올라갑니다.

폴리실리콘 가격에 따른 영업이익

아래는 2010~2021년도 OCI 사업부문별 영엽이익입니다.

OCI의 영업이익은 절대적으로 폴리실리콘 판매부문인 베이직케미컬 부문의 이익에 의해 결정되며, 즉 폴리실리콘 가격이 전체 영업이익을 결정한다 해도 과언이 아닙니다. 다른 사업부문은 이에 비해 큰 등락이 없이 상대적으로 기여도가 적습니다.

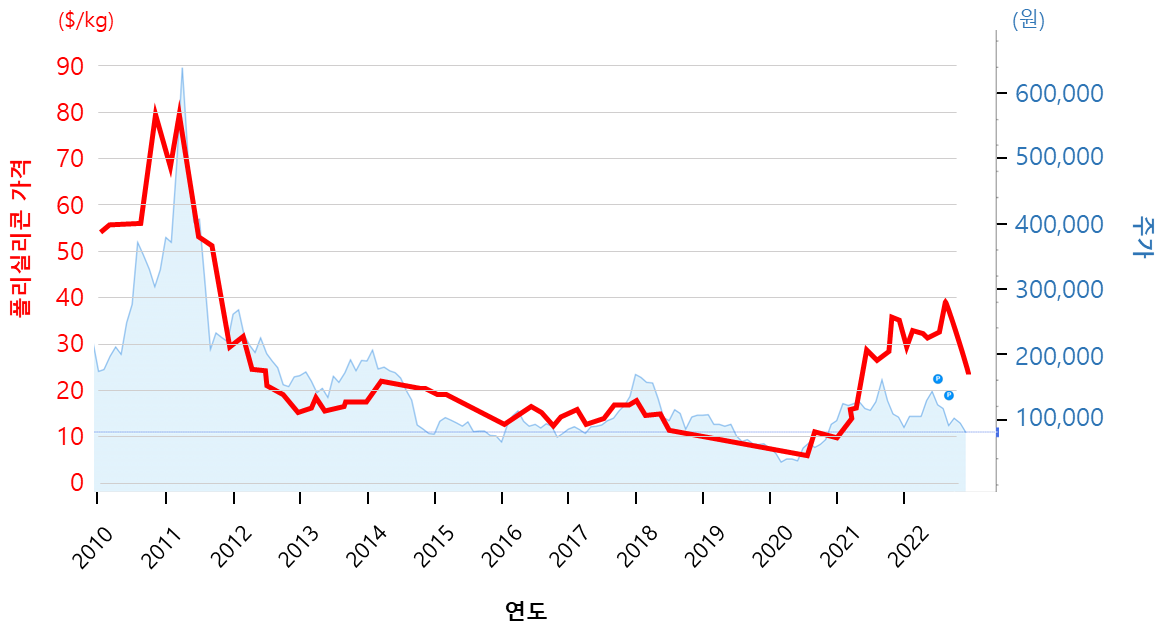

현재 주가 평가

2023년 1월 30일 기준 OCI의 주가는 89,600원이며 PER은 2.65배, PBR은 0.57배로 절대적인 저평가를 받고 있습니다.

아래 그래프를 보신다면 폴리실리콘 가격을 매우 잘 추종하던 주가가 21년부터는 폴리실리콘 가격과 괴리를 보입니다. 그 무서운 피크아웃 논리입니다. 중국에서 다시 공급을 쏟아내면 폴리실리콘 가격이 떨어질 것이라는 논리입니다. 현재 주가와 어울리는 폴리실리콘 가격은 kg당 $10~12 정도로 보입니다. 이전 포스팅에서도 설명드린 바와 같이 이는 전세계 평균 폴리실리콘 생산원가인 13~14달러보다 낮습니다. 더이상 중국은 치킨게임을 하지 않을 것으로 보이는 동시에 미국과 유럽에서는 중국 외 국가에서의 생산제품은 가격 프리미엄을 줄 가능성이 높습니다. 따라서 기본적으로 중장기적인 가격추이는 $20를 강한 지지선으로 봐도 문제 없습니다.

작년대비 폴리실리콘 가격이 떨어져 현재는 $23 수준이지만 과거 폴리실리콘 가격이 이정도였을 때 OCI 주가는 약 20만원 주변에서 움직였습니다. 지금은 당시보다 생산원가가 떨어졌기 때문에 20만원 주가가 온다 해도 PER이 7이 안됩니다.

인적분할로 인한 지배구조 이슈 분석

지금의 절대적인 저평가의 원인은 지배구조 이슈입니다.

'22.11.23에 OCI는 인적분할을 통한 지주회사와 사업회사 분리를 공시했습니다.

분할 이유가 사업 효율화라면 시장에서 인정했겠지만, 그런 것과는 거리가 멀고 대주주일가의 경영권 확보 이유로 보임에 따라 점점 주가는 이익과 별개로 떨어지기 시작했습니다. 폴리실리콘 사업에서 태양광용 폴리실리콘은 지주사에, 반도체용 폴리실리콘은 자회사에 소속시키는 것이 무슨 의미인가 하는 것이죠.

현재 대주주일가가 22.23%를 보유하고 있으며, OCI를 승계받은 이우현 부회장의 지분은 고작 5.04%입니다. 여기서 만약 OCI를 지주회사와 자회사로 나누면 지주회사의 지분 5.04%, 자회사 지분 5.04%를 갖게 됩니다. 물론 다 합치면 지금의 지분가치와 같겠죠. 그러나 여기서 지주회사를 상대로 자회사 지분 ↔ 지주회사 지분 맞교환을 통해 지주회사의 지분을 늘린다면 이우현 부회장의 지주회사 지분은 늘어나고, 지주회사는 자회사 지분을 갖게 됩니다. 여기서 몇가지 고려해야할 사항이 있습니다.

1. 자회사 주가가 엄청 많이 올라야 이우현 부회장의 지주회사 지분이 충분히 확보된다.

2. 모회사는 현물출자를 통한 유상증자로 주식수를 확보하여 이우현 부회장과의 주식교환시 사용한다. 즉 모회사의 주식수가 증가한다.

3. 일반적인 케이스와 달리 지주회사가 알짜사업을 직속으로 들고간다.

아마 5월초 분할 이후에 지주회사와 자회사의 주가는 기존과 많이 다른 양상으로 갈 것 같습니다. 기본적으로 자회사 주가는 분할 당시의 가격보다는 올라갈 것 같습니다. 자회사 주가를 회사에서 어떠한 방식으로 띄울지는 종잡을 수 없지만, 그렇게 하지 않는 이상 경영권 확보방법이 없습니다. 또한 더이상의 상속이슈가 없고 지분정리가 된 상황에서 지주회사의 주가를 누를 모티브는 별로 없을 것 같습니다. 지금의 밸류에이션으로 보아 이때 오르는 폭은 유상증자로 희석된 비율보다 훨씬 높을 것 같습니다.

'기업 및 시장 분석' 카테고리의 다른 글

Scorpio Tankers 시황 및 전망 - 경영진 인터뷰 내용 (23.1.9) (0) 2023.02.06 OCI 인적분할 - 과거 인적분할 사례와 분할 이후 주가추이 분석 (0) 2023.01.30 폴리실리콘 업황과 OCI 전망 (0) 2023.01.29 Star Bulk Carriers 시황 및 전망 - 경영진 인터뷰 내용 (23.1.10) (0) 2023.01.28 행동주의 펀드 얼라인파트너스의 요구에 따른 금융지주 주가 상승 (0) 2023.01.26