-

연중 금리인하 가능성과 투자전략에 관하여기업 및 시장 분석 2023. 3. 20. 23:35

현재 시장에서 현역으로 뛰고 있는 트레이더들은 FED의 금리정책을 어떻게 예상하고 있을까?

아래와 같이 FedWatch Tool을 통해 시장의 의견을 간접적으로 알아볼 수 있다.

https://www.cmegroup.com/ko/markets/interest-rates/cme-fedwatch-tool.html

CME FedWatch Tool - CME Group

CME FedWatch 도구를 이용하여 연방기금 목표금리에 따른 차기 연방공개시장위원회(FOMC)의 금리 인상 시기를 가늠해 보세요. 도구 보기

www.cmegroup.com

시장을 예측할 수 있는 사람은 없다고들 하지만,

또 가장 스마트한 것은 시장이라는 말이 있다.

한명의 사람으로서는 수많은 사람들이 서로 영향을 미치는 시장을 예측하기 어려우나,

충분히 많은 수의 시장참여자의 의견을 모아보면 시장의 방향을 알 수 있다는 얘기일 수 있다.

특히 시장의 키를 쥐고 있는 기관의 트레이더들의 의견의 통계치는 참고할 가치가 있다.

물론 이 통계도 시시각각 바뀌므로 전적으로 의존할 수는 없다.

3월 FOMC에서의 금리인상폭은 0% 또는 0.25%로 보고 있다.

며칠 전만 하더라도 0.25 또는 0.5였고, 심지어 0.5%에 무게가 실렸는데 이번주에 금융권이 난장판이 되면서 동결에 대한 가능성도 일부 보고 있는 것 같다.

3월 FOMC 금리정책 예상 그리고 5월에는 5.25까지 올린다는 의견이 일부 있다.

최종 금리인상 목표는 5.0%정도로 예상하는 분위기다.

23년 5월 FOMC 금리정책 예상 6월부터 바로 소폭 인하를 시작할거라고 생각하는 쪽이 다수이다.

절반 이상이 4.75%를 예상하고, 이 이하를 예상하는 비율도 높으므로 전반적으로 6월 금리인하 예상에 무게를 두고 있다.

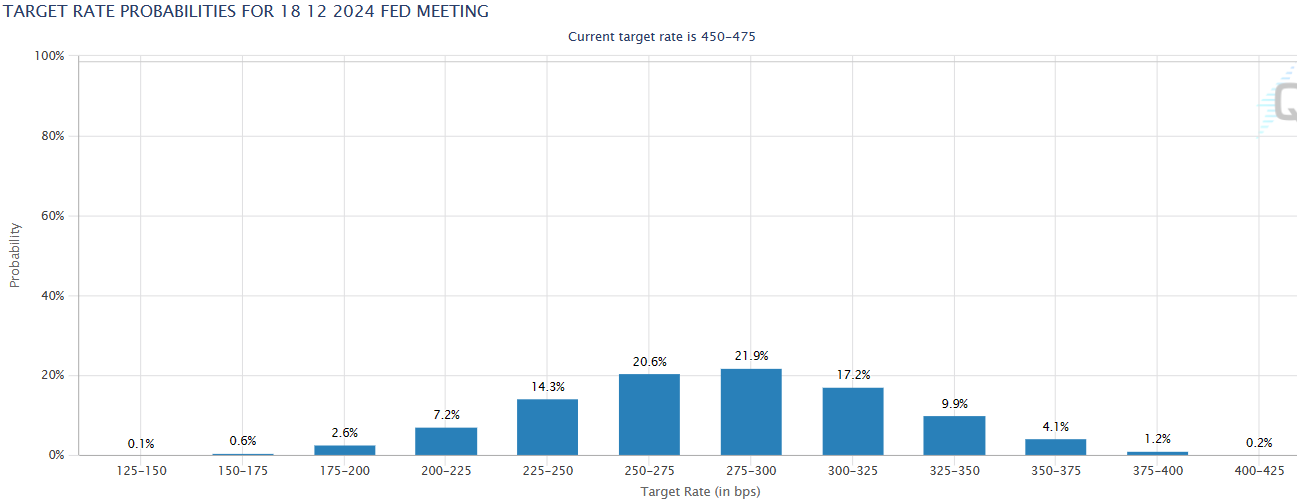

23년 6월 FOMC 금리정책 예상 그렇다면 연말에는 어떤 상황일까?

놀랍게도 예측치는 3.25~4.5%에 정규분포처럼 분포하고 있고, 4% 미만에 절반 이상이 표를 던졌다.

23년 12월 FOMC 금리정책 예상 24년 연말에는 3% 전후일 것으로 예측한다.

24년 12월 FOMC 금리정책 예상 여러가지 떠오르는 생각들이 있다.

- 양적긴축이 병행되는데, 이는 1% 금리인상과 유사한 효과가 있다. 즉 5%금리가 최종 도착지라면, 실질적으로는 6%금리만큼의 긴축 효과가 있다고 이해해야 한다.

- 금리인상의 속도가 전례가 없을만큼 빠르고, 그 후유증으로 금융권에서 여러가지 사고가 터지기 시작했다.

- 시장이 무너지는 징후가 보임에도 달러패권이 목적인 현재의 금리인상을 과연 멈출지 모르겠다. 달러가 너무 과도하게 풀려서 달러가치가 떨어지는 것을 우려하는데, 주변 신흥국들 여럿 무너지는것을 보면서도 달러를 찍으면서 자국내 붕괴는 막으면서 고금리를 유지할 가능성도 무시할 수 없다. 실제로 퍼스트 리퍼블릭 은행은 연준이 대규모 대출을 해줬는데, 미국만 살고 나머지는 다 죽자는 것이 아닌가 싶다.

- 그럼에도 5% 이상의 금리를 장기간 유지한다면 미국도 부동산, 채권 등 여러가지 버블들이 터질게 많아서 5%금리를 아주 짧게 유지하고 경기가 꺾이는 것으로 관찰하며 금리인하를 시작할 가능성도 있다.

- 지금 주식시장에서 ChatGPT나 이차전지 등 광기를 일으키는 테마주는 폭풍전야를 화려하게 장식하는 마지막 놀음이라는 의견.

그럼 포트폴리오는 어떻게 가져가는게 좋을까?

1. 일부는 채권 etf가 좋아 보인다. 금리는 이제 올릴만큼 올렸고 이에 따른 채권가격이 많이 떨어졌으므로, 경기가 꺾이는 시점에서는 채권수익률이 괜찮을 가능성이 높다.

2. 현재 수주잔고가 넘쳐나는 수주산업의 주식은 방어력이 좋을 수 있다. 발주낸 회사들의 지불능력이 중요하다.

2번에 해당하는 대표적인 산업은 이차전지와 조선이 떠오른다.

이차전지는 엄청난 수주잔고로 인해 최근 주가가 올랐는데, 이 수주량을 생산하기 위해서는 막대한 투자가 필요하다.

에코프로비엠과 포스코케미칼은 포항 북구에 둘이 합치면 거의 제철소 면적에 비할만큼 큰 부지에 공사가 들어갔는데, 이 규모를 생산설비로 채우려면 지금 회사들이 갖고있는 자금력으로는 어림도 없다.

유상증자 등 지분희석을 통해 시장에서 자금을 조달받아야 하는데 시장은 여기에 대해서 별로 우려하지 않는 것 같지 않다.

매우 높은 매출 성장성을 구현하려면 설비투자 자금 조달을 위한 지분희석이 필수이고, 모회사가 그것을 원치 않는다면 여태 많은 논란을 일으켰던 물적분할이 유일한 답일 것이다.

실제로 포스코케미칼은 최근 물적분할을 검토했다는 내부정보가 있었다.

배터리사업부를 재상장한다는 것인데, 요즘 분위기로는 쉽지 않을 것이다.

유상증자가 유일한 해결책인데, 경기가 꺾인 상황에서 시장에서 자본조달이 원활히 될지는 미지수이다.

오히려 조선은 치솟는 신조선가와 수주잔고에도 불구하고 각종 악재에 대한 우려로 주가가 전혀 오르지 않고 있다.

올 하반기부터 흑자전환이 기정사실화되며, 경기침체로 후판가가 떨어진다면 이익은 더 높게 계상될 것이다.

시장의 수급에 의해 일시적으로 떨어지는 것은 누구도 예측할 수 없지만, 빠른 회복 및 추가상승도 충분히 가능하지 않을까 예상한다.

'기업 및 시장 분석' 카테고리의 다른 글

초호황을 앞둔 탱커해운 - 장기계약 확대를 통한 체질개선 (0) 2023.03.26 3월 넷째주 Product Tanker 시황 리뷰 - 탱커 해운사 CEO 발언으로 알아보는 시황 전망 (0) 2023.03.24 실리콘밸리 은행(SVB) 파산과 최근 시장에 대한 View (0) 2023.03.19 3월 2째주 탱커 시황 분석 (1) 2023.03.11 과거 S&P500 마켓 싸이클 분석 - 현재 주식시장에 대한 의견 (1) 2023.03.08