-

과거 S&P500 마켓 싸이클 분석 - 현재 주식시장에 대한 의견기업 및 시장 분석 2023. 3. 8. 21:36

소위 세계 최고의 경제와 시장 권위자라고 하는 석학들도 지금의 주식시장에 대한 전망이 거의 반반으로 갈리는 것 같다. 이 사람들의 사고방식에 비할바가 아니겠지만, 남의 의견이 아닌 내 의견으로 중심을 잡기 위해 과거 60년간의 S&P500 마켓 싸이클을 분석하고 이를 기반으로 지금 상황을 진단해봤다.

마켓 싸이클에 관해서는 우라가미 구니오의 4계절론을 다른 포스팅에서 다룬 바 있다.

<주식시장 흐름 읽는법> - 우라가미 구니오의 마켓 싸이클 이론 :: 공학박사의 투자 (tistory.com)

여기서 주장하는 전통적인 마켓 싸이클 이론은 매우 예리하게 주식시장의 근본을 간파한 내용이므로 숙독을 강력히 추천한다. 그러나 복잡하고 가변적인 시장은 단순한 이론으로 100% 예측할만큼 만만하지 않다. 예외적인 케이스도 있고 싸이클별 기간도 매번 다르다. 그럼에도 주로 세 가지 지표, "기업실적, 지수 P/E Ratio, 기준금리"의 현황과 전망에 의해 주가가 어느정도 결정되는만큼 과거 데이터에 기반하여 현재 흐름을 진단할 수 있다.

주가지수는 현재에 가까울수록 수치가 커지므로 과거의 등락을 느낄 수 있도록 보통 Log scale로 보지만, 이럴 경우 시기별 등락 여부를 판단하기에는 용이하지만 당시 사람들이 느낀 등락폭이 피부에 와닿지 않는다.

따라서 Linear scale로 도시하되, 먼 과거의 데이터 등락이 무시되지 않도록 기간을 20년씩 나누어 비교하였다.

먼저 각 인자들이 서로에게 어떤 상관관계를 가지면서 거동하는지에 대한 내용이다.

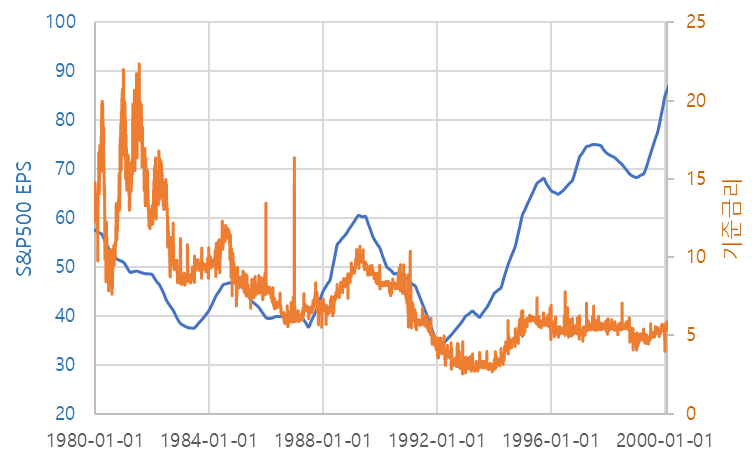

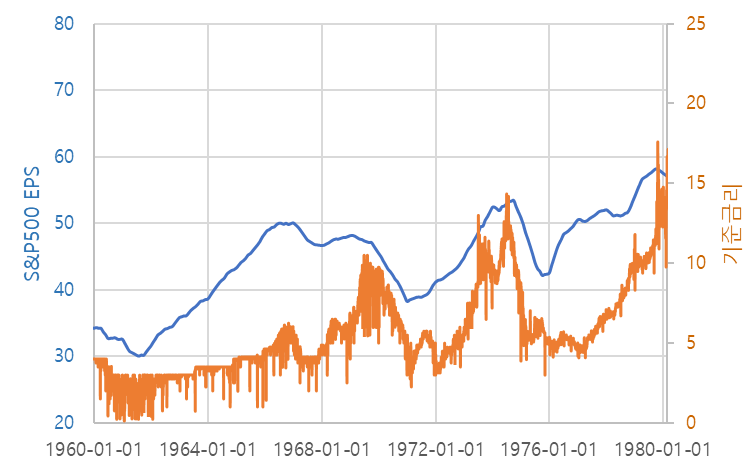

기준금리에 따른 S&P500 EPS

<1960~1980년>

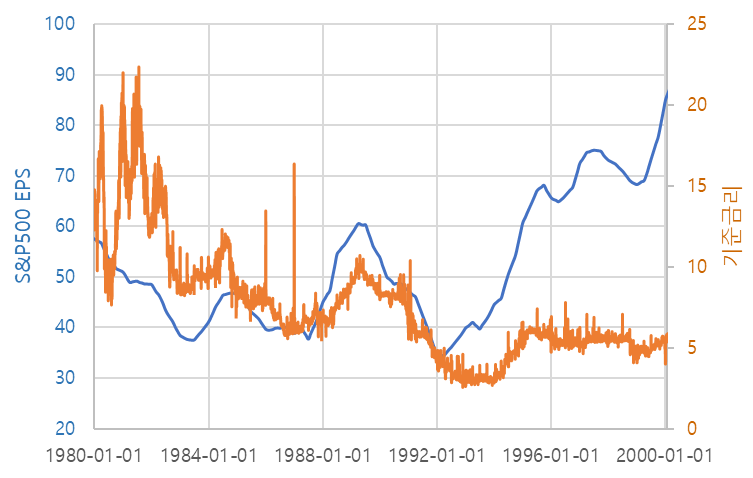

<1980~2000년>

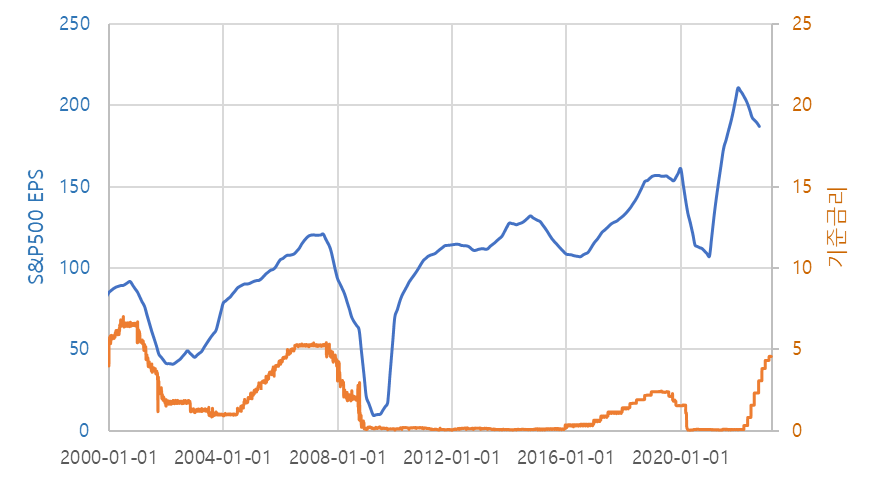

2000~2023년 현재 - 금리를 인상하면 어느정도 기간이 지난 뒤부터 EPS가 떨어진다. 이 때 EPS 20% 조정은 일반적이다.

- 일반적으로 EPS가 하락함과 함께 기준금리도 떨어졌다. 유일한 예외가 1980년대 초.

- 시기별 특성

- 1980년대 초: EPS가 20%정도 하락해도 고금리를 유지하고, 심지어 금리를 20%까지 재폭등시킨 유일한 시기로, EPS는 약 35% 하락했다.($58→$38)

- 2000년대 초(닷컴버블): 기존 금리가 5% 전후였음에도 약간 상승한 7% 수준에서 EPS가 절반까지 하락했다.

- 2008년 금융위기: 이번처럼 제로금리 가까운 상황에서 5%까지 인상한 Case는 2008년 금융위기 뿐이며, 이때EPS가 90%가량 폭락했다.

- 과거의 금리인상에 따른 EPS 변동성을 고려하면, 현재 M2 유동성, 인플레이션 상황 등을 고려할 때 전고점 대비 30% 하락한 $140 수준까지 하락해도 이상할 것은 없다.

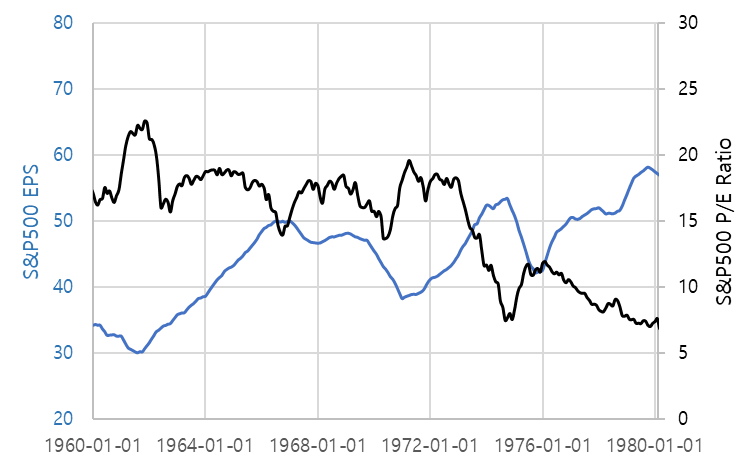

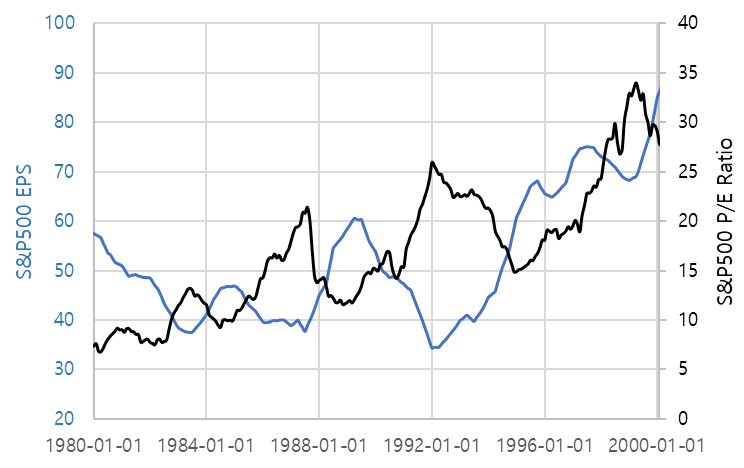

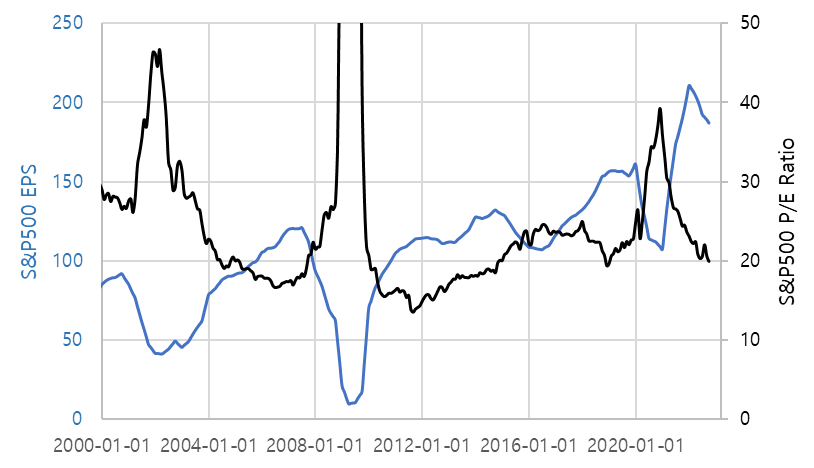

S&P500 EPS와 P/E Ratio

<1960~1980년>

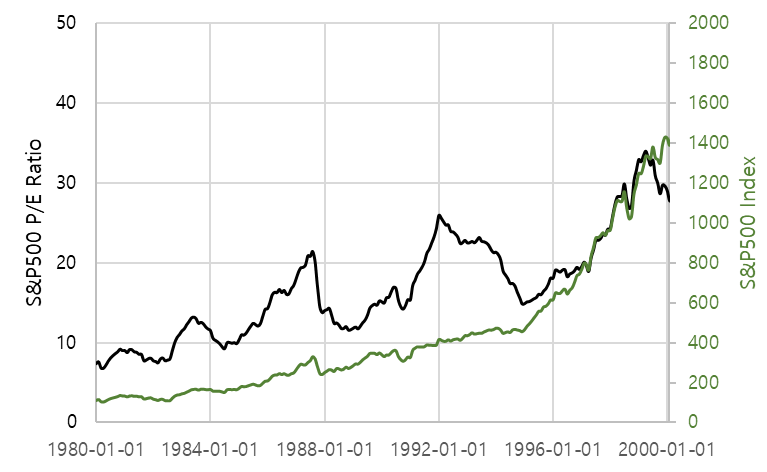

<1980~2000년>

<2000~2023년 현재> - PER과 EPS는 반대되는 거동을 보인다. 이는 기업실적의 등락에도 불구하고 다음장세를 기다리는 매수/매도세로 인해 주식가격에 선반영되기 때문이다.

- 실적장세에서 EPS는 빠른속도로 증가하나, 주가상승이 둔화되므로 PER은 낮아지고, 역실적장세에서 EPS는 급속도로 감소하나 다음 금융장세를 기대하며 주가는 그만큼 감소하지 않는다.

- 1980년대 초 인플레이션으로 PER이 매우 낮아진 상황에서 인플레이션으로 인해 기업실적이 한동안 회복되지 않더라도 PER이 점점 증가했다.

- PER과 EPS가 장기간 동반상승하면 버블의 신호이다. (1990년도의 현상으로 이후 닷컴버블 발생)

- EPS가 증가하는 실적장세의 길이는 짧게는 4년에서 길게는 8년정도로 길며, EPS가 감소하는 역실적장세는 주로 1년정도이며, 길어도 3년이다.

기준금리에 따른 S&P500 지수

<1960~1980년>

<1980~2000년>

<2000~2023년 현재> - 주가가 금리의 움직임에 선행한다. 주가가 먼저 오르면 금리가 뒤따라 오르고, 금리의 정점에 다다르기 전에 주가가 하락을 시작하며, 금리를 낮추는 중에 이미 주가는 먼저 반등을 시작한다.

- 금리가 오르는 도중에 주가가 바닥을 찍고 반등하는 경우는 거의 없었다.

- 1980년대 초는 고금리를 유지함에도 주가가 폭락하지 않았는데, 이는 P/E ratio에 거품이 없었기 때문으로 보인다. (당시 P/E Ratio 10 이하)

- 지금처럼 장기간 저금리를 유지하다가 갑자기 고금리에서 유지하려는 경우는 역사상 처음 있는 일이다. (부채가 급속도로 증가한 상황에서의 고금리 유지는 금융건전성 리스크를 동반할 수 있음)

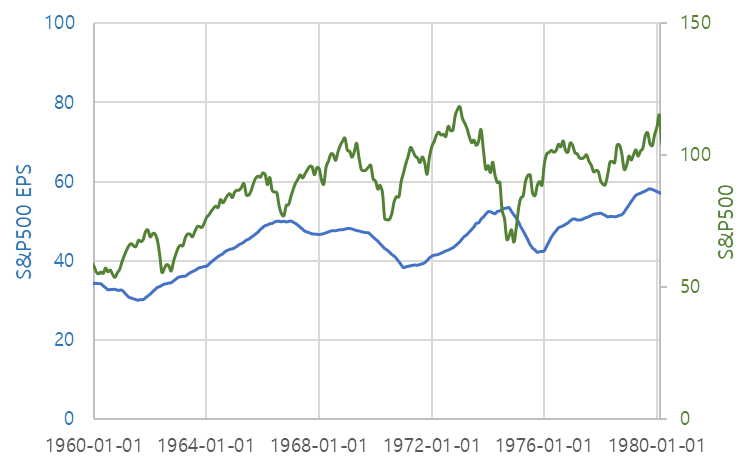

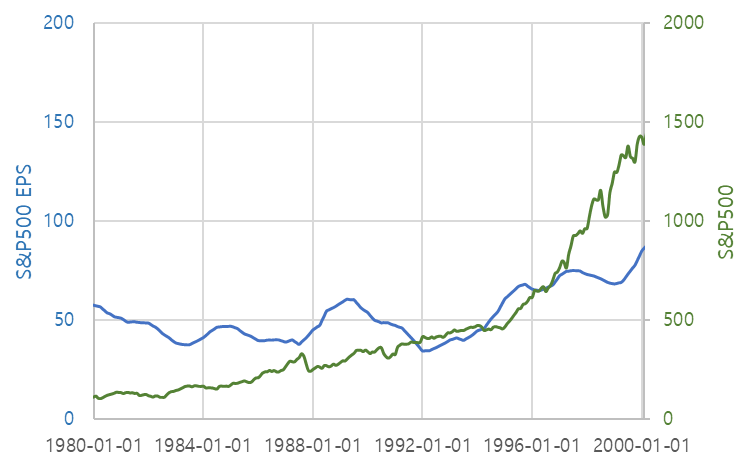

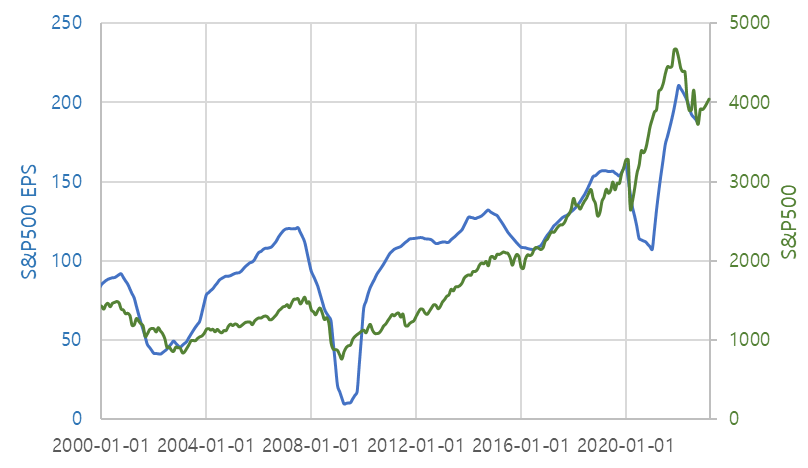

S&P500 EPS와 주가지수

<1960~1980년>

<1980~2000년>

<2000~2023년 현재> - 중장기적 싸이클적 관점에서 S&P500 지수는 기업실적보다 변동성이 적고, 이는 불황에서 높은 PER이 EPS 하락폭을 보상해주기 때문이다.

- 경기불황에서 EPS가 저점에서 회복하기 전에주가는 먼저 반등을 시작한다. 경기반등을 확인하면 이미 주가는 많이 회복해있는 경우가 많다.

이후는 시기별 시장 데이터 History에 관해 종합적으로 접근한 해석이다.

1960~1980년

- PER은 20 이하로 전반적으로 낮은 수준이었으며, 10~15%까지의 고금리정책에도 EPS가 25% 이상 하락하지 않았다.

- 1970년 초 10% 금리에 EPS 20%, 주가지수 25% 하락

- 1974년 15% 금리에 EPS 20%, 주가지수 40% 하락

1980~2000년

- 1980년대 초 20%의 금리정책으로 EPS는 35% 감소했으나, 주가지수는 크게 조정받지 않음 (당시 부채수준 확인 필요)

- 금리를 점진적으로 인하함에 따라 PER과 주가지수가 동반 상승. 기업실적은 1980년대에는 박스권을 유지하다가 1990년대에 크게 반등.

- 1990년대 말에는 기업실적과 PER이 모두 높은수준으로 주가 버블이 형성됨

2000~2023년 현재

- 2000년대 초 금리 6.2%에서 실적이 50% 하락하며 주가는 43% 하락

- IT버블붕괴 이후 1%대의 저금리정책으로 기업실적이 급등하였으나, 주가는 전고점을 크게 넘지 못함

- 기업실적 상승과 함께 금리를 상승시켜 5%대로 약 1.5년 유지하였으며, 2008년 금융위기 도래로 EPS 90% 이상 급감. 주가는 50% 하락으로 PER이 높아보임.

- 이후 코로나를 제외하면 기업실적과 무관하게 지수는 꾸준히 상승.

- 5% 이하 금리를 유지한 2002년 이후로는 PER이 17 아래로 잘 내려가지 않음

현재 상황에 대한 View

과거 미국 시장 데이터 History를 참고한 결과 아래와 같은 결론을 얻었다.

- 2022년 S&P500의 주가 고점대비 최대 하락폭은 22% 수준이며 지금은 이보다 높은 주가에서 횡보중

- 과거 금리를 올리는 도중 주가의 상승장이 시작한적은 없다. 금리 peak에 도달하고 짧아도 6개월, 길면 3년 이후부터 바닥을 찍고 본격적인 상승장이 시작된다.

- S&P500의 EPS는 추가 하락 가능성이 높다. 어디가 바닥일지는 예측 불가하나 $140까지도 충분히 가능하다.

- 5% 금리에서는 S&P500의 PER 17까지의 밸류에이션 하락은 가능성이 있다. 그러나 PER이 낮은 것은 오히려 실적이 버텨주는 구간일 것이고, 실적이 빠른속도로 떨어진다면 그 구간에서 PER이 오히려 올라갈 수 있다. 과거 경험상 EPS의 저점에서 PER이 저점일 가능성은 거의 없다. 만약 그렇다해도 아주 일시적일 것이므로 강력한 매수 기회이다.

- 5%를 상회하는 금리가 일정기간 유지된다면 EPS 하락폭은 매우 클 가능성이 있다. 현재 전세계적으로 과도한 부채부담을 가진 상태에서 고금리가 유지되면 금융위기가 오지 않는다는 법이 없고 이 경우 EPS 하락폭이 50%이상일 가능성도 배제할 수 없다. 그러나 이러한 특이상황에서는 PER이 매우 높아지며 EPS 하락폭에 비하여 지수의 하락폭은 적을 것이다.

- 실적악화로 PER이 매우 높아져 있을 때가 오히려 주가가 저렴한 수준일 가능성이 높다. 지금은 PER이 꽤 낮아져 있으므로, 아직 실적이 덜 꺾였다는 의미이다. 실적이 많이 꺾이고 PER이 꽤 높아져 있을때 지수는 지금보다 낮을 가능성이 높다.

'기업 및 시장 분석' 카테고리의 다른 글

실리콘밸리 은행(SVB) 파산과 최근 시장에 대한 View (0) 2023.03.19 3월 2째주 탱커 시황 분석 (1) 2023.03.11 부정기선 해운(벌크, 탱커) 밸류에이션 (0) 2023.03.01 조선업 초호황 시작 - 선종별 선령과 가격에 관하여 (0) 2023.02.25 스콜피오 탱커스(Scorpio Tankers) vs 스타벌크 캐리어스(Star Bulk Carriers) 선박 현황 간단 비교 (0) 2023.02.21