-

3월 2째주 탱커 시황 분석기업 및 시장 분석 2023. 3. 11. 23:42

올해 2월 5일 이후 EU의 러시아산 석유제품 금수조치가 시작되었다.

한층 늘어나기 마련인 톤마일로 인해 운임의 증가 혹은 견조한 유지세를 예상했으나, 급격한 변화의 과도기속에서 전고점에 도달하지 못하고 있다.

최근 전해지는 몇가지 소식으로는 23년 2월에 브라질의 러시아산 ULSD(저유황 디젤) 수입량이 최고치를 기록하였으며,

브라질은 러시아산 디젤을 최대한으로 수입하고자 한다. (by Reuters)

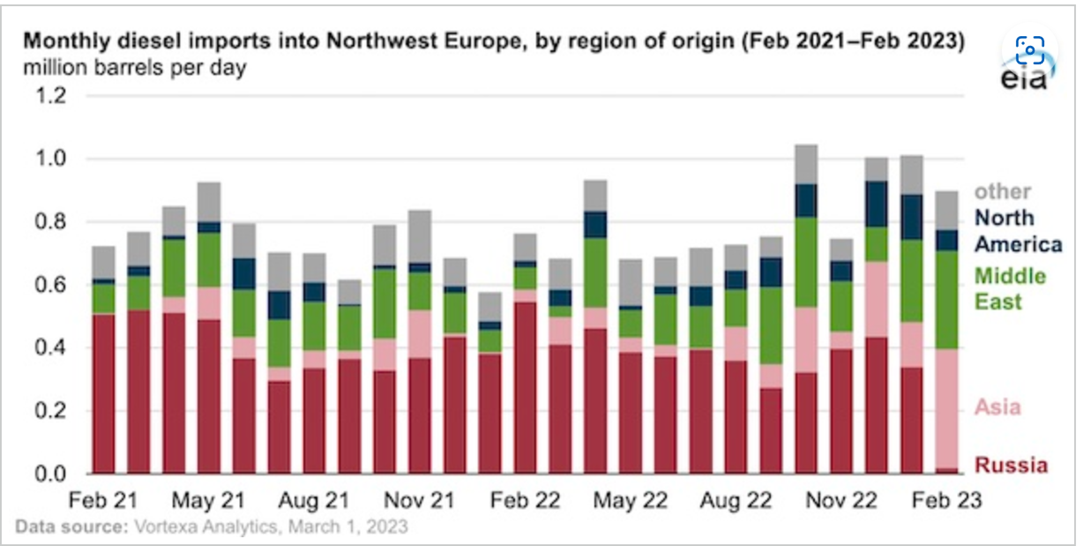

또한 23년 2월 북서유럽향 디젤 수출량 증가폭이 가장 큰 나라는 사우디아라비아, 그 다음이 인도이며, 중국과 한국도 수출량이 증가하였다.

사우디아라비아는 23년 2월부터 러시아산 디젤 수입을 시작했다.

사우디아라비아는 이 러시아산 디젤을 일부 정련 후 제3국가에 재수출하는 방식으로 글로벌 석유시세와 우랄산 시세의 스프레드에서 오는 마진을 누리려고 한다.

현재 러시아산 석유에 배럴당 $60의 가격 상한제를 걸어뒀기 때문에 중동 산유국 입장에서는 자국에서 생산되는 정유대비 매우 저렴한 우랄산(러시아산) 정유를 사서 제값에 되파는 방식으로 돈을 벌려고 한다.

이중 일부는 자국에서 사용되고 일부는 수출되는데, 아이러니하게 유럽으로 향하는 물량도 꽤 많다.

마찬가지의 방식으로 중국 또한 우랄산 원유을 수입해서 정유 후 제품석유로 EU에 재판매중이다.

북서유럽으로의 디젤 수출국 분포 그래프를 보면, 북서유럽으로 향하는 디젤의 물량이 러시아 대체 수출국을 찾는 과정에서 전체적으로 약 50만배럴/day 감소했는데, 아시아와 중동산 정유의 양이 대폭 늘었다.

이 중 사우디아라비아와 중국발 물량이 대부분이고, 위치를 고려하면 톤마일이 급격히 느는 것은 당연한 흐름이다. (러시아 → 북서유럽 VS 중국/사우디 → 북서유럽)

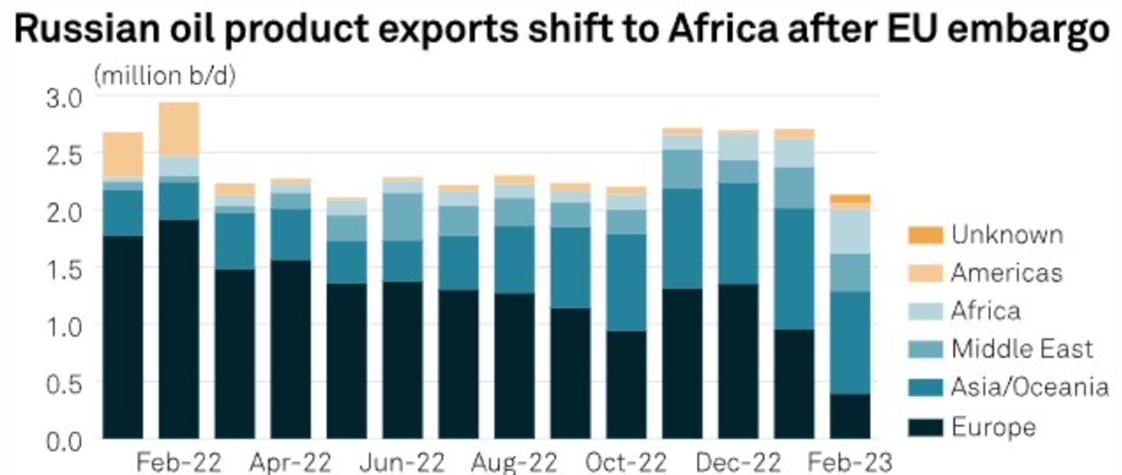

러시아산 석유제품 수입국 분포 러시아 입장에서도 23년 3월까지는 석유제품 수출물량이 50만배럴/day 감소된다고 예측된다.

그럼에도 주요 선사들이 규제로 인해 러시아산 원유나 석유제품의 운송을 꺼리기 때문에 러시아는 해상거래에 촉각을 세우고 있으며, 해상에서 운송중인 러시아산 석유량이 3월 2일 기준 9400만배럴을 넘어섬으로써, 연초 이후 2300만배럴 증가했다.

국가별 러시아산 석유제품 수입량은 이전대비 아시아, 중동, 아프리카에서 일부 증가했지만, 유럽향의 감소만큼 다른데서 채워주지는 못한 그림이다.

아직 과도기이므로 중동, 인도, 중국, 아프리카에서 저가의 러시아산 석유를 적극적으로 수입함에 따라 저 감소분이 채워질 수 있다.

그러한 추이가 보인다면 비로소 운임은 전고점으로 내달릴 수 있을 가능성을 보이는 것이다.

이미 우랄산의 시세는 3월 7일 기준으로 배럴당 $46 정도인데, 이는 가격 상한선보다도 훨씬 낮고 브렌트유 시세인 $84보다 월등히 낮다.

이토록 저렴한 우랄산 석유가 지중해나 한국 여수인근 해역에서 소형 탱커선으로 이전된 이후 아프리카나 아시아로 운송되기 때문에 소형 탱커의 활용도가 높아지고 있다.(by S&P Global)

이와 같은 STS 거래 (ship-to-ship transfer, 해상에서 선박간 석유를 주고받는 행위)가 EU의 러시아산 석유 금수조치 이후로 급증했다고 한다.

2월에는 러시아산 원유, 디젤의 STS 거래량이 2200만 배럴에 달한다고 한다. (전월대비 380만 배럴 증가) 이는 과거 이란과 베네수엘라 제재 회피를 위해 이미 이루어지던 방식이지만, 러시아에 대한 제재로 그 규모가 급증했다.

그러나 이렇게 STS 거래로 석유를 이전받은 선박은 유럽이 아닌 아시아나 아프리카로 주로 향하고 있다. 즉 제재 회피 목적보다는 러시아산 석유 운송으로 인한 높은 보험요율을 회피하기 위함으로 해석된다.

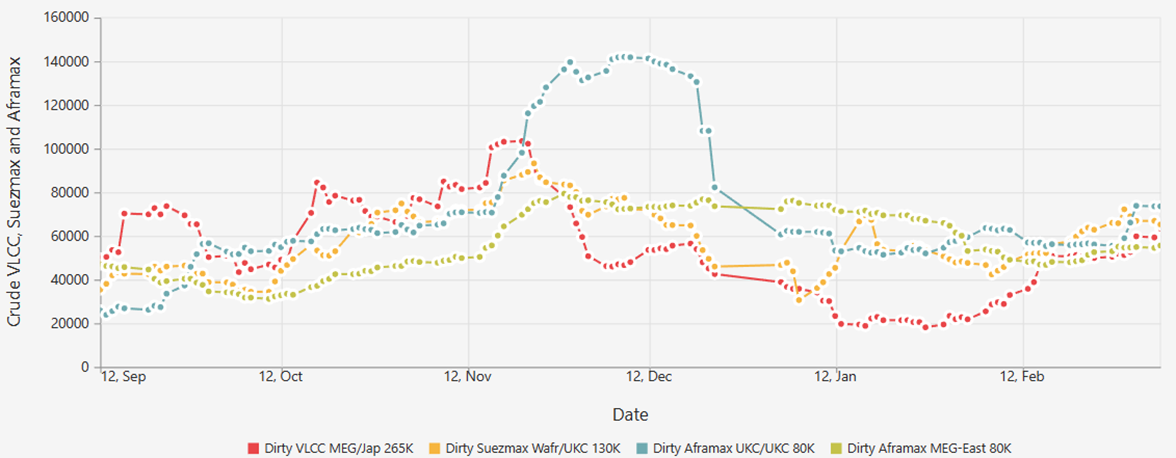

VLCC가 초호황에 접어든 점도 Product tanker 입장에서도 좋은 소식이다.

VLCC의 악재중 하나가 중국-유럽 노선이 줄고 미국-유럽의 짧은거리 운항으로 편중되는 추이라는 점이였는데, 중국으로 향하는 VLCC가 급증하고 있다.

원유탱커의 발주선복률은 2.9%, VLCC는1.9%, 제품석유운반선은 6%로 VLCC는 공급이 가장 타이트한 선종이다.

1월 중순에 $38,000였던 스팟운임이 3월 10일 $103,900로 급등했다. 중동에서의 VLCC 수요가 가장 왕성하다고 하는데, 아마 내부수요를 저렴한 우랄산 원유로 충당하고, 자국 생산분을 수출하기 위함이 아닌가 싶다.

중동-중국 VLCC 운임이 10만달러를 상회하고, 미국Gulf-유럽 운임은 $66,000 수준이다.

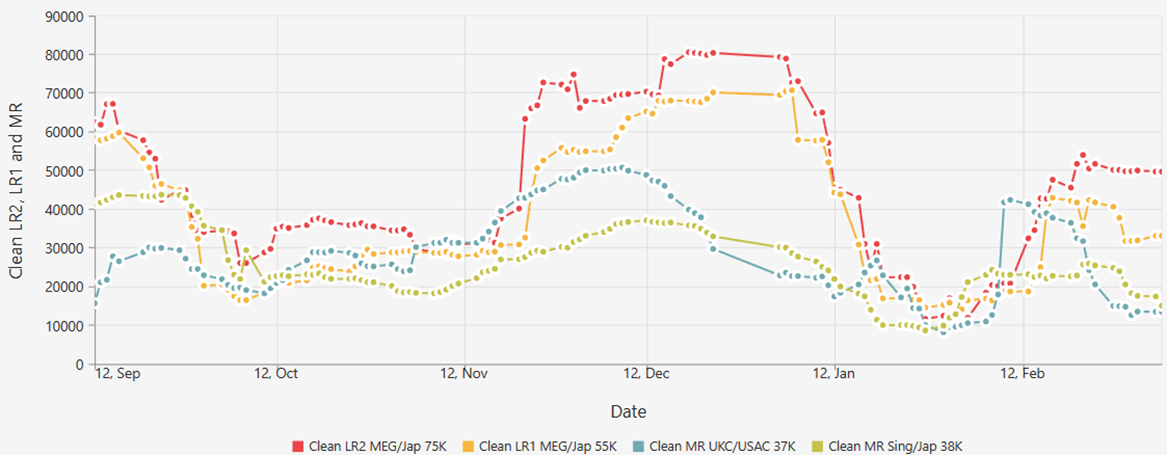

BCTI 석유제품운임지수

BDTI 원유운임지수 원유와 제품석유의 운송수요는 대체로 상관성을 갖는다.

정유공장을 보유한 국가에서 원유를 수입해서 정련해서 제품으로 판매하겠지만, 수요가 높다면 공장가동으로 수요를 충족하지 못한 분량을 제품상태로 수입하기 마련이다.

또한 원유 운송운임이 너무 높다면 차라리 제품상태에서 수입하는것이 가격측면에서 유리하다.

아래 BCTI(Baltic clean tanker index, 제품탱커운임지수)와 BDTI(Baltic dirty tanker index, 원유운임지수)를 보면 peak의 위치가 거의 비슷하다. 탱커운임이 솟을때면 원유와 제품쪽이 같이 솟는다는 얘기다.

원유운반선 운임 추이

석유제품운반선 운임 추이 22년 12월5일 기준으로 EU의 러시아산 원유 금수조치가 적용되었고 VLCC는 11월 중순경에 가장 운임이 높았다.

23년 2월 5일 기준으로 EU의 금수조치가 적용되었고 LR1,2와 MR 등 Product tanker는 23년 1월에 운임이 가장 높았다.

이는 금수조치 적용 직전에 재고를 충분히 확보하기 위한 운송수요라고 볼 수 있을 것이다.

오히려 금수조치가 시행되기 시작한 시점부터 한동안은 운임이 낮은 수준에 머물러있다.

이는 러시아산 원유/제품의 신규 수입국 또는 유럽으로 수출할 수출국과의 계약이 착수되기까지의 과도기로 보인다. (물론 이번시즌에는 미국걸프지역의 폭설로 인한 정유공장 가동률 저하도 영향이 컸다.)

VLCC는 안정세에 들어섬과 함께 중국 리오프닝과 맞물려 운임 고공행진이 막 시작된 참이고, LR이나 MR 제품탱커 또한 유럽의 재고가 떨어지고 VLCC 고운임으로 인한 제품운송 수요가 증가된다면 다시금 높은 운임을 되찾을 가능성이 높아 보인다.

'기업 및 시장 분석' 카테고리의 다른 글

연중 금리인하 가능성과 투자전략에 관하여 (0) 2023.03.20 실리콘밸리 은행(SVB) 파산과 최근 시장에 대한 View (0) 2023.03.19 과거 S&P500 마켓 싸이클 분석 - 현재 주식시장에 대한 의견 (1) 2023.03.08 부정기선 해운(벌크, 탱커) 밸류에이션 (0) 2023.03.01 조선업 초호황 시작 - 선종별 선령과 가격에 관하여 (0) 2023.02.25