-

조선업 초호황 시작 - 선종별 선령과 가격에 관하여기업 및 시장 분석 2023. 2. 25. 09:47

'21년 초부터 선가가 인상되면서 조선업의 슈퍼싸이클이 시작된다는 얘기가 계속 있어왔다.

기본적인 논리는 국제해사기구 IMO의 탈탄소 규제로 인해 기존 선박의 교체수요가 크게 있을 것이라는 전망과 더불어 지난 12년간의 불황으로 조선업 전반적인 구조조정이 진행되어 공급규모가 기존대비 50%가 안된다는 점이다.

힘든 기간동안 조선사들이 버텨온 스토리는 눈물겹다.

현대중공업 그룹은 호텔과 부지를 매각하여 마련한돈 + 회사를 쪼개고 상장시키면서 주식시장에서 자금조달하는 방식으로 살아남았다.

대우조선해양은 산업은행에서 지속적인 심폐소생술...

삼성중공업은 반복되는 유상증자..

이제 과거의 아픔을 딛고 일어설 일만 남았는지 아니면 계속 아플 것인지에 대한 얘기이다.

주식시장에 확실한 일은 없다고 하지만 수주산업인 조선업은 비교적 미래의 매출이 정해져있다.

미래의 매출은 예상하기 쉬우나 미래의 수주는 예측이 어렵다.

그런데 지금은 특이하게도 미래의 수주까지 예측이 되는 시점인데 주가에는 반영이 되어 있지 않다.

지금 시점 조선업의 관전포인트는 아래와 같다.

- 환경 규제에 따른 추진연료 시스템 교체 수요

- 선박의 노후화에 따른 교체 수요

- 해운업의 초호황 (컨테이너의 초호황은 이미 지나갔고, 탱커 초호황이 갓 시작됨. LPG, LNG 호황은 지속중)으로 전방산업의 지갑이 두둑함

- 조선업 구조조정에 따른 도크 부족

- 친환경 선박의 공급능력(Capa 및 품질)이 한국 조선사에 집중

- 비정기선인 벌크, 탱커선은 발주가 메마른 상태

아래 두 그래프를 보시라...

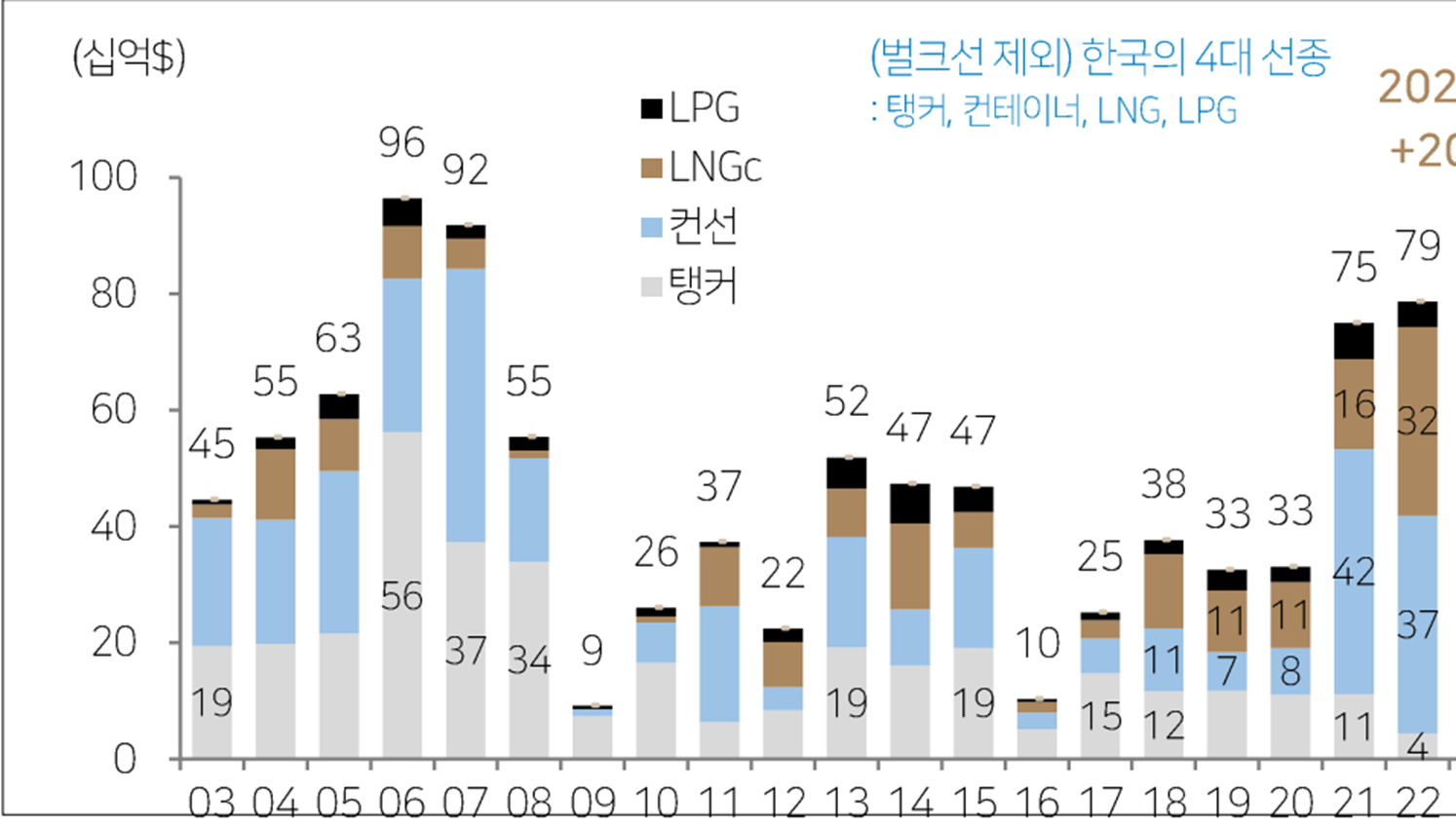

지난 싸이클에서 신조선가지수는 ‘04년도에 급증했다.

그러나 이미 낮은선가에서 컨테이너선과 탱커선에 대한 발주가 어느정도 채워진 상황이었다.

높은 선가가 유지되는 상황에서는 추가로 쏟아지는 컨테이너선과 탱커 발주물량이 조선사에 이익을 가져다주었다.

이번 싸이클에서는 신조선가지수가 ‘21년도에 급증했다. 주로 LNG운송선과 컨테이너선이 선가를 끌어올렸다.

그런데 그때까지 발주된 물량이 정말 적다. 탱커선은 발주가 말라있는 상태에서 선가가 끌어올려진 것이다.

이후 22년도에 컨테이너선과 LNG운송선이 높은 선가에 많은양 발주가 이뤄졌고, 이미 ‘05년을 넘어섰다.

LNG운송선은 2030년까지 신조발주가 이어질 전망이고, 컨테이너선도 기존 발주가 꽤 있었음에도 조선사에 지속적으로 Inquiry가 들어오고 있다고 한다. (한국조선해양 내부정보)

참고로 전세계 선박수를 비교하자면 컨테이너선이 6~7000척, 탱커가 16000척, LNG 운송선이 7~800척 수준이다.

탱커 발주가 높은가격에서 시작되면 주가는 누른다고 누를 수 있는게 아니다.

한국 4대 선종의 발주량 History

Clarkson 신조선가 지수 아래는 '22년도 기준 전세계 상선의 선종별 선령분포이다.

탱커는 현재('23.2) 35%이상이 20년이 지난 노후선박임에도 교체 발주가 없는 상황이다.

지금 최고 운임으로 돈을 쓸어담는데 이 상황에도 발주를 안하는 것은 해운사끼리 담합을 하자는 얘기로 들린다. 여태 힘들었으니 이번에 돈을 왕창 벌자는 마인드.

그러나 이 상황이 1,2년만 지속되어도 높은 선가를 감수하고 신조발주가 나올 수밖에 없다.

왜냐?? 2027년이면 20년이상 노후선박 비율이 49%이기 때문이다.

지금 조선사 도크상황으로는 24년에는 발주를 넣어야 27년에 인도가 될테니 내년에는 탱커선 발주가 쇄도할 것으로 확신한다.

거기에 컨테이너선은 친환경 선박 수요로 LNG추진선과 메탄올 추진선 발주가 계속된다.

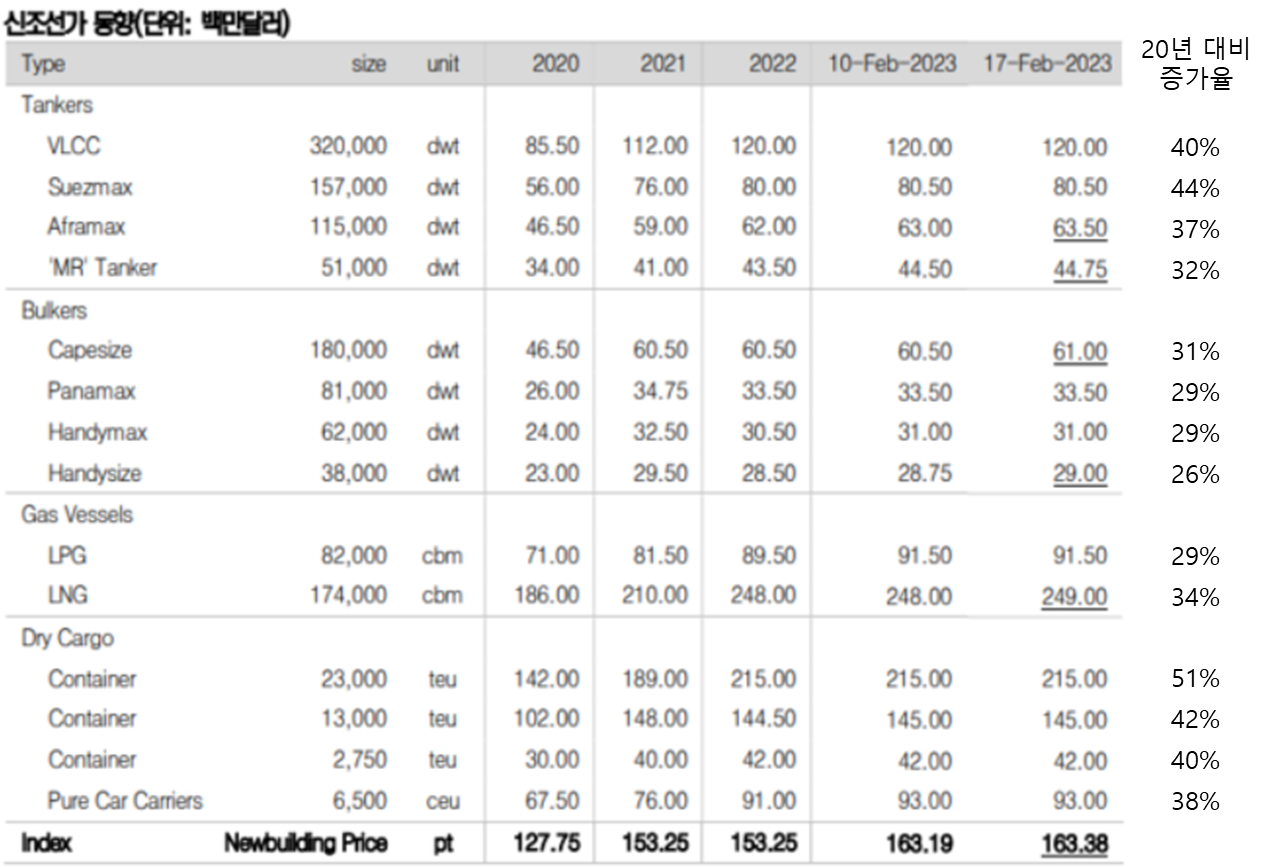

'22년 기준 전세계 상선의 선종별 선령 분포 선종별 선가상승률을 보면 어느 조선사가 더 크게 웃을지 보인다.

대형 탱커선(40~44%)과 대형 컨테이너(42~51%), LNG선(34%)을 주로하는 현대중공업, 삼호중공업, 대우조선해양, 삼성중공업 등은 선가상승률이 높다.

LNG선은 상승률이 34%여도 원래부터 고마진 선박이라 현재 선가로 건조시 영업이익률 30%정도 난다. (최근 삼호중공업 러시아선박 재계약건 참고)

LPG선, MR탱커이 주종인 현대미포는 선가상승을 가장 적게 누린다.

하지만 이 두 선종 모두 해운시장에서 운임 신고가를 갱신하고 있으므로 주문이 크게 몰리는 날이 올 수 있다.

탱커선사들은 발주를 넣지도 않았는데 이미 선가가 고공행진중이라 억울할 수도 있다.

하지만 이러한 업황이 본인들의 역대급 호황을 만들어준 상황이라서 탱커해운사 경영진의 멘트를 빌리자면 "내 커리어상 처음 벌어지는 여러가지 일들에 대해 그저 지켜보기만 하면 된다." 라고 기쁜마음을 애써 감추고 있다.

여기서 처음 벌어지는 여러가지 일들이란 톤마일이 늘어나고 재고가 최저점이고 운임이 최고점인 초호황에 탱커 발주가 메마른 상황을 말한다.

컨테이너선사들의 상황을 참고하면 대형 발주는 기다리면 될 일이다.

선종별 신조선가 동향 '기업 및 시장 분석' 카테고리의 다른 글

과거 S&P500 마켓 싸이클 분석 - 현재 주식시장에 대한 의견 (1) 2023.03.08 부정기선 해운(벌크, 탱커) 밸류에이션 (0) 2023.03.01 스콜피오 탱커스(Scorpio Tankers) vs 스타벌크 캐리어스(Star Bulk Carriers) 선박 현황 간단 비교 (0) 2023.02.21 Scorpio Tankers - 스콜피오 탱커스 22년도 4분기 실적발표 (0) 2023.02.19 주요 금융지주 실적발표 Review (0) 2023.02.18