-

Scorpio Tankers - 스콜피오 탱커스 22년도 4분기 실적발표기업 및 시장 분석 2023. 2. 19. 12:31

22년도 4분기 주요 실적지표

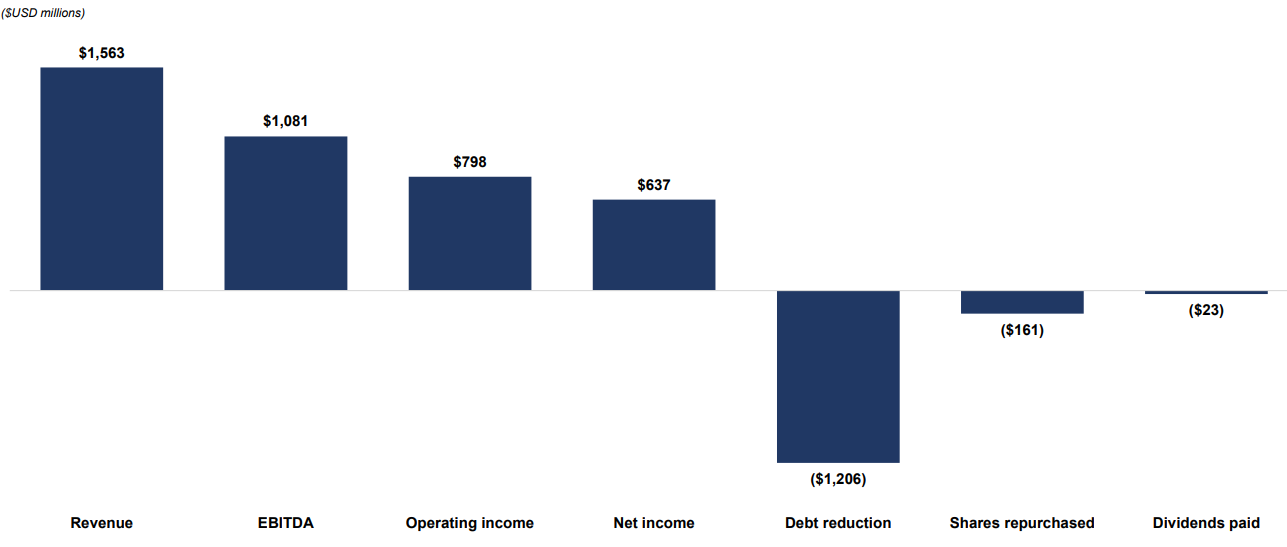

- 4분기 EBITDA $351.8M

- 4분기 순이익 $256M, 주당순이익 $4.24

- 4분기 주당 배당금 $0.2 지급

- 4분기에만 $2.479B의 부채 중 0.521B 탕감

- 23.2.15 기준 현금유동성 $596.9M

- 4분기에만 자사주 매입/소각 $76.5M 실시

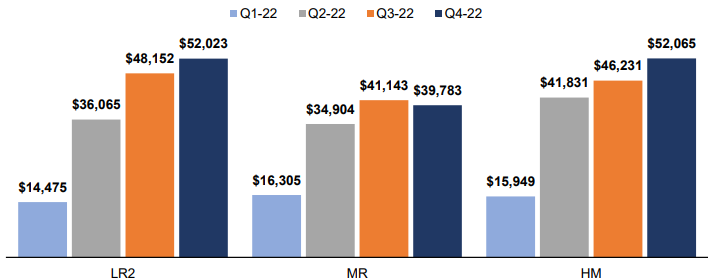

- 분기 평균 TCE($/day)는 22년 연중으로 지속 우상향 추세였음

22년도 연간 주요 실적지표

- 22년도 연간 $1.2B의 부채규모 축소 ($3.164M → $1.958M)

- 22년도 7월을 시작으로 $256.5M의 자사주 매입/소각

- 23.2.15 이사회는 추가의 $250M 자사주 매입 프로그램 승인

- 22년도에는 부채규모 축소에 주로 현금을 사용하였음

영업환경

모든 상황이 우호적이다...

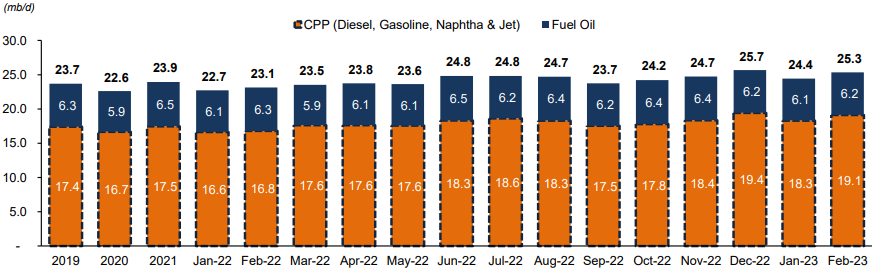

- 석유제품 수요가 지속 증가하여 23년도에도 소폭 증가할 것(~1.6mb/d)

- 수요는 증가하는데 재고는 역사적으로 낮은 수준이라 해상운송 수요가 더욱 증가시킴

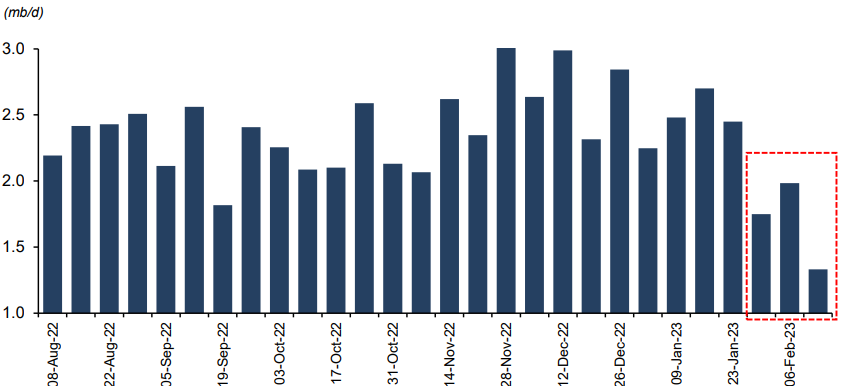

- 22년 12월에 석유제품(CPP)의 해상운송이 19.4mb/d로 최대치를 갱신함(이후 폭설로 인한 공장 가동률 저하로 감소)

- 유럽의 러시아산 석유제품 금수조치로 인한 톤마일 증가

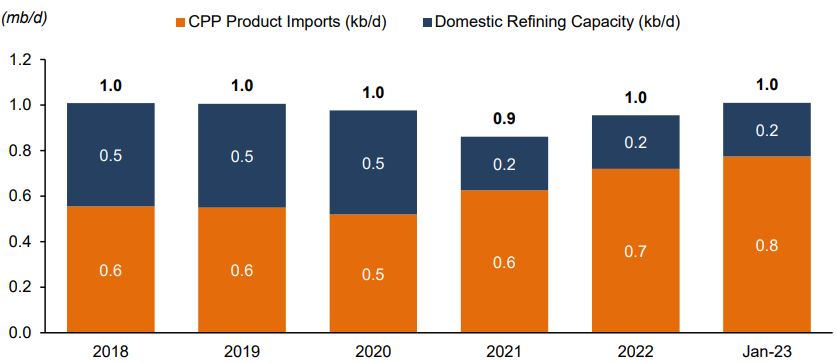

석유제품의 월별 해상운송량 - 호주의 정유공장 Capa 감소에 따라 해상운송을 통한 수입량 증가 추세

호주의 정유생산설비 Capa 및 CPP 제품 수입량 - 중국에서 정유공장 Capa 증설되었으며, CPP 수출량 증가 추세

중국내 정유설비 Capa 증설량

중국발 CPP 수출량 - 23년 2월 6일 EU의 러시아산 정유제품 금수조치에 따라 일시적으로 러시아산 CPP 수출량이 급감했으나, 대체 수입국이 정해짐에 따라 수출량 전고점 수준 회복.

- 러시아산 정유의 EU행 수출은 거의 사라졌으며 오히려 터키로의 수출은 증가함.

- 발틱해를 통해서 유럽 북부, 흑해를 통해서 유럽 남부로 짧은 해상운송거리를 통해 러시아산 CPP가 EU로 공급되었으나, 금수조치로 인해 러시아발 수출량과 EU향 수입량이 훨씬 먼 항로를 통해 운송됨.

- 러시아 → EU외 국가: 발틱해 출발물동량은 북아프리카로, 흑해 출발 물동량은 남아프리카, 남아메리카, 동아시아 등으로 톤마일 급격히 증가

- 이외 국가 → EU: 미국 걸프만, 중동, 동아시아에서 유럽 남/북부로 운송

러시아산 CPP 수출량

EU의 러시아산 정유제품 금수조치에 따른 신규항로 - 러시아산 수입 증가국가: 지브롤터(X1.5), 가나(X3), 알제리(X1), 사우디(X1.5), 인도(X3), 튀니지(X1), 터키(X0.2), 말타(X1), 브라질(X4), UAE(X3), 대만(X5), 중국(X5) ※ 괄호안은 러시아 → EU대비 러시아→각 국가 운송거리 비율

- 유럽은 정유 수출국가를 모색중이라 현재 디젤 수입량 급감상태. 감소량이 원상태로 복구되려면 운송수요 추가 Upside 존재

- CPP 톤마일은 지속 증가할 것으로 예상

러시아산 정유의 EU외 국가 신규 수입량

EU의 디젤 수입량

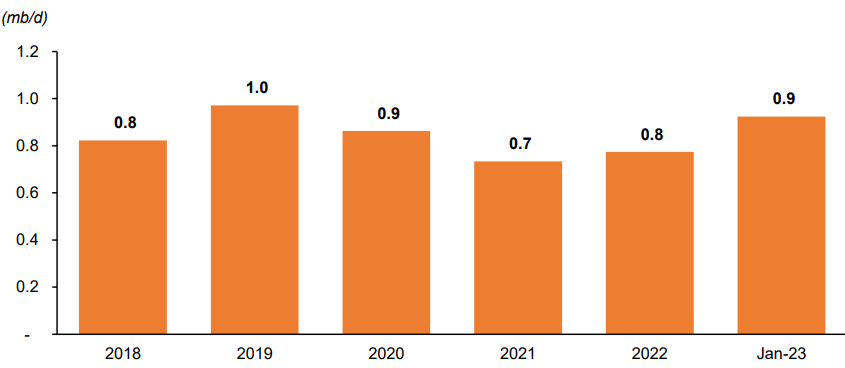

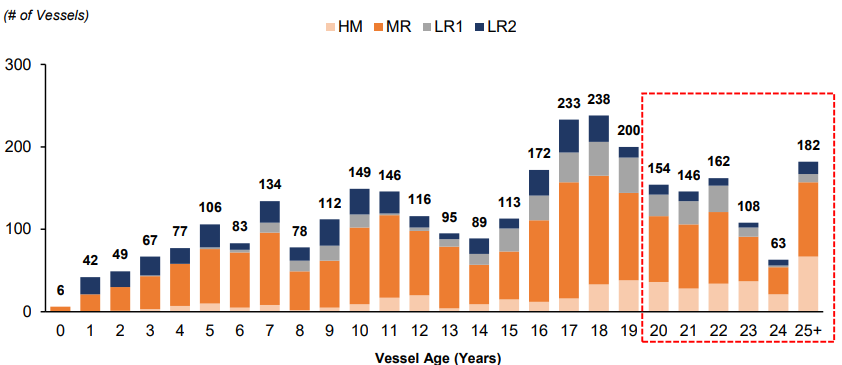

정유제품 톤마일 수요 추이 - 석유제품 탱커선박은 최근들어 신조선발주가 적은 상황이 지속되어 왔으므로 당분간 시장에 신규로 공급되는 선박은 매우 제한적이며, 선령 20년 이상의 선박이 약 9%대 점유.

- 선령 13~19년의 선박이 가장 높은 비중 차지. slow steaming 대상

- 2026년에는 이 높은비중의 선박이 16년 이상의 선령이 되며, 선령 20년 이상의 비중이 26%가 된다.

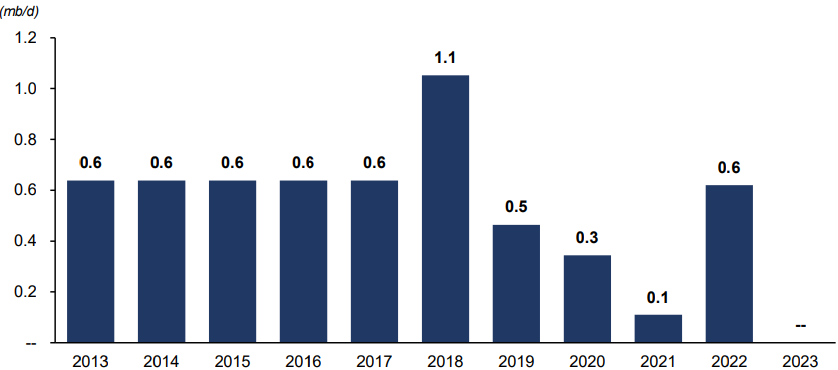

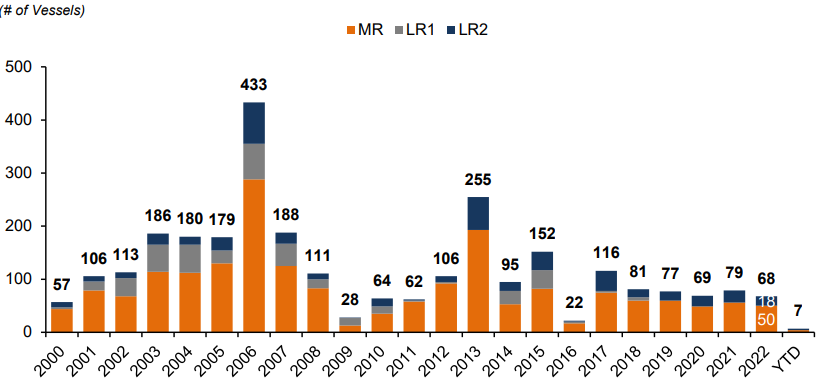

석유제품 탱커선 연도별 신조선 발주량

석유제품 탱커선 선령 분포 (23년 2월 기준)

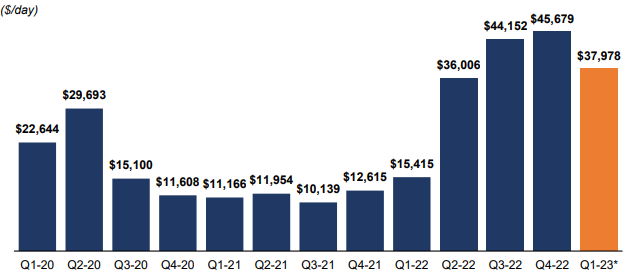

26년도 선령 분포 예측치 - 23년도 연초 BCTI 운임이 그렇게 낮았음에도 분기 TCE가 꽤 높은 수준일 것으로 추정

분기별 TCE - 결론: 지금 저점대비 주가가 4~5배가량 올랐는데, 이건 오른것도 아니다.

'기업 및 시장 분석' 카테고리의 다른 글

조선업 초호황 시작 - 선종별 선령과 가격에 관하여 (0) 2023.02.25 스콜피오 탱커스(Scorpio Tankers) vs 스타벌크 캐리어스(Star Bulk Carriers) 선박 현황 간단 비교 (0) 2023.02.21 주요 금융지주 실적발표 Review (0) 2023.02.18 Star Bulk Carriers 22년도 4분기 실적(23.2.16 발표) (0) 2023.02.18 신한금융지주 2022년도 4분기 실적 및 연간실적 발표('23.2.8) (0) 2023.02.12