-

Star Bulk Carriers 22년도 4분기 실적(23.2.16 발표)기업 및 시장 분석 2023. 2. 18. 10:01

글로벌 최대 벌크해운업체인 Star Bulk Carriers가 4분기 실적을 발표했습니다.

운임이 감소하여 이전분기 대비 매출, 순이익, 배당 모두 감소했습니다.

23년도 1분기는 전통적인 비수기로 운임이 더 하락하여 실적감소추이가 계속될 것으로 보이지만, 이후 중국 리오프닝을 중심으로 반등이 기대된다고 합니다.

주요지표

- 4분기 순이익 $86M, 주당 순이익 $0.84

- 조정 EBITDA (비현금성 일부 제외) $135M

- 지난 12개월 EBITDA $809M, 조정 순이익 $609M

- 2022년 연간 지불 배당 주당 $5.1, 총 $526

- 2021년 이후 지불 배당 주당 $9.35, 총 $961M

22년도에는 분기에 따른 누적 순이익(붉은선)에서 대부분 배당(회색)으로 지불했습니다.

22년 분기별 누적 순이익 및 배당지불액 4분기 평균 TCE는 $19,590으로 지난분기의 $24,365 대비 많이 줄었습니다.

판관비와 OPEX를 제외하면 TCE 중 남는 금액은 $14,408입니다.

개선되는 대차대조표

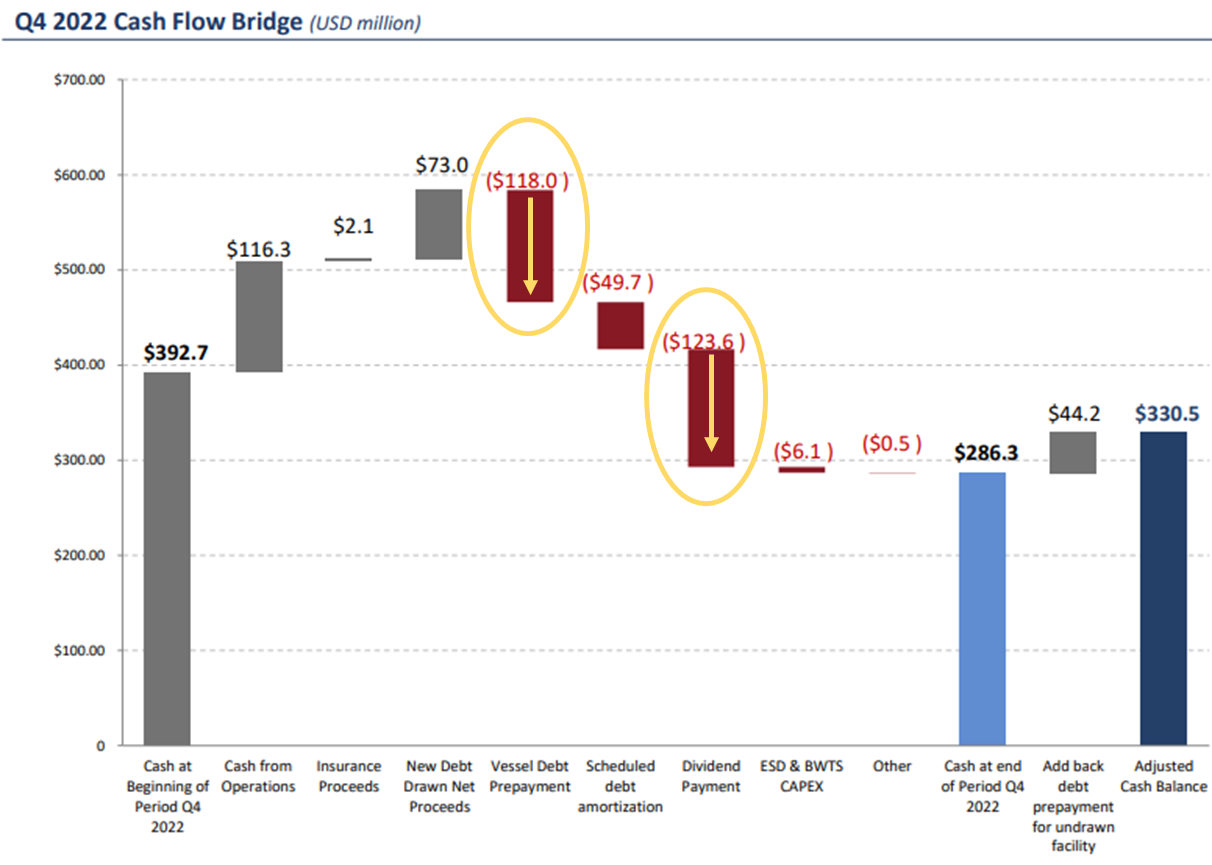

매년 부채는 꾸준히 상환하고 있고, 유동성은 증가하고 있습니다. 다만 유동성은 21년도 말에 비해서 어느정도 감소했습니다. 부채상환과 배당정책을 고수하기 때문으로 보입니다.

연도별 부채 및 현금 유동성 추이

22년도 4분기 Cash flow 증감 요인 각종 영업실적

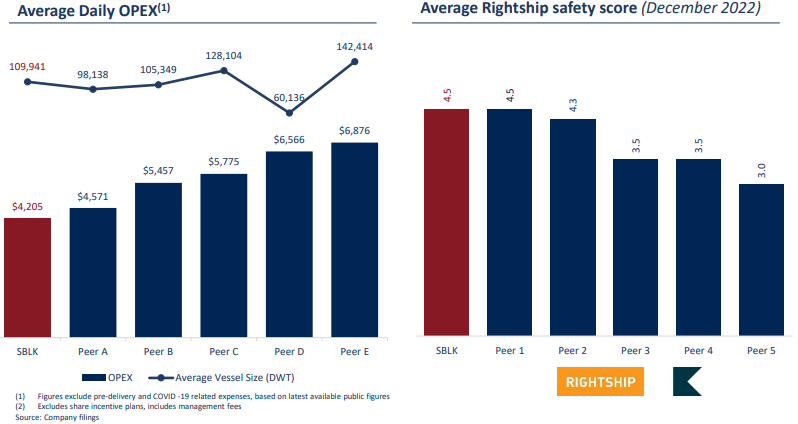

벙커유 스프레드는 4분기에 주춤했지만 스크러버 장착률이 99.5%인 회사로서, 이에 따른 이익이 사용되는 4분기 스프레드 기준으로 벙커유 톤당 $311 수준입니다. 연간 70만톤을 사용하므로 분기당 17.5만톤으로 가정하면 분기에만 $54M(한화 700억)정도 됩니다.

저유황유-벙커유 가격 스프레드 4분기 기준 선박 한대당 OPEX $4,205, 판관비 $977입니다. TCE가 떨어졌다고는 해도 2만에 가깝기 때문에 영업마진은 아직 많이 발생중입니다. Peer group중 영업비용이 가장 적고, Rightship 등급도 매번 탑티어급으로 받고 있습니다.

선박 보유현황으로는 총 128척 소유중이고 평균 선령은 약 10.9년입니다.

Newcastlemax, Capesize, Ultramax, Sumramax, Panamax, Kamsarmax 등 다양한 규모별 선대의 포트폴리오를 보유하고 있으며, 전 선박에 BWTS (평형수 처리 시스템) 설치 완료되었습니다.

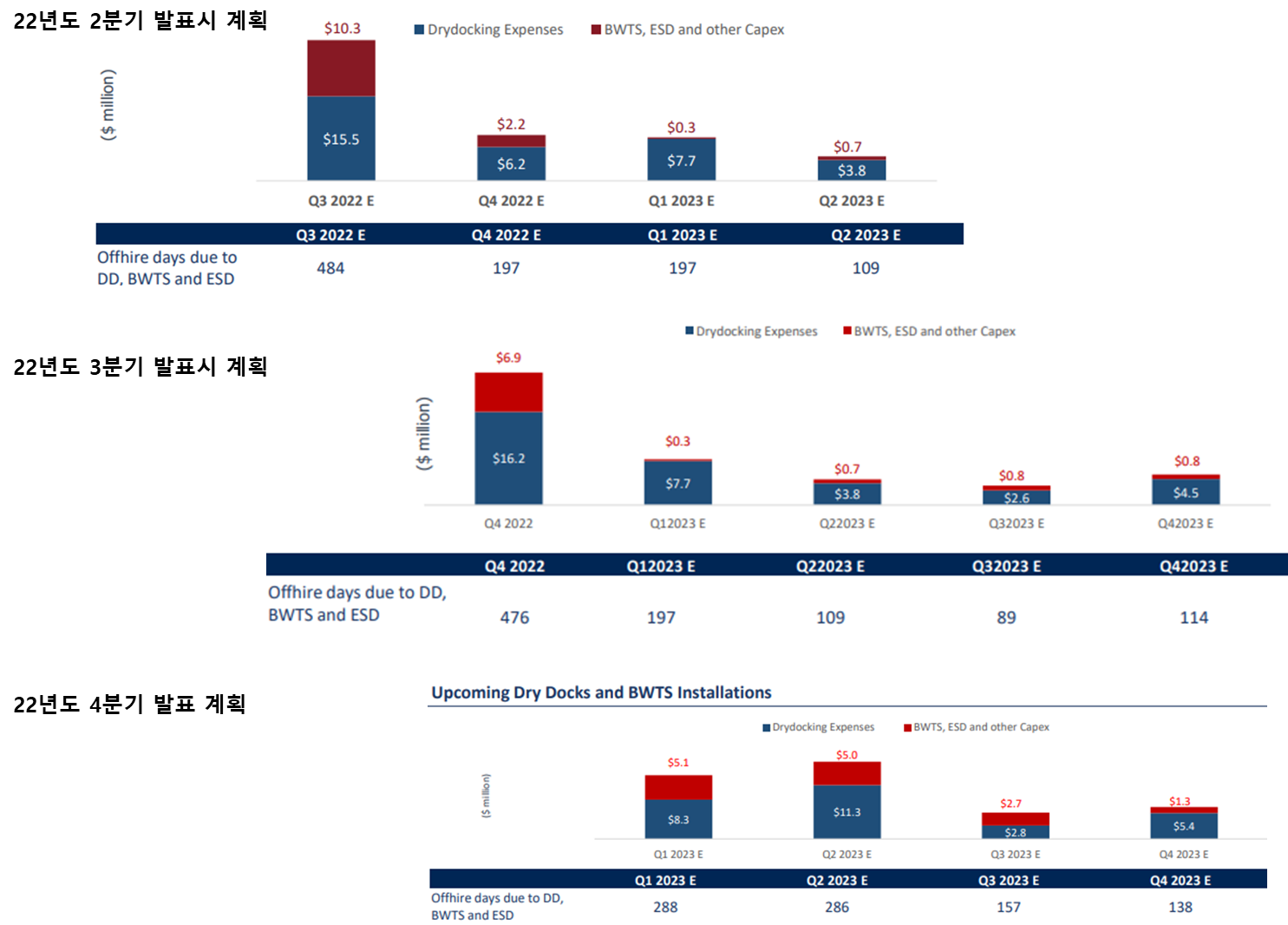

2023년에는 선박 Upgrade를 아래와 같이 계획중이라고 합니다.

- 전 선박의 Digital화 및 104척에 원격 측정장비 설치 → 속도, 연비, 운항상태 관리 최적화를 위함

- ESD(energy saving device) 17척 추가. 현재 15척에 탑재

- Drydocking, BWTS/ESD 설치에 따른 비용: 분기당 $300M 미만

그런데, 과거 회사의 발표들을 보면 매번 계획된 Drydocking, BWTS/ESD 설치에 따른 비용은 적으나 실제로는 비용이 더 많이 들었습니다. 계획을 그렇게 보수적으로 잡는 것 같지는 않습니다. 그래도 붉은색 막대가 주로 증가하는 것으로 보아 엉뚱한데 돈쓰는게 아니고 친환경 설비투자를 선제적으로 늘이는 것으로 보입니다.

매분기 발표된 향후 비용 계획 글로벌 Dry Bulk 업황

<선박공급>

- 연간 전체 선박 증가량은 2.8%로 21년도 3.6% 대비 둔화

- 연간 인도량은 31.2M DWT로 21년 38.2M 대비 감소

- 연간 폐선량은 4.5M DWT로 21년도 5.2M DWT 대비 감소

- 수주잔고는 7.3%로 역사적으로 낮은 수준

- 22년도 신조발주계약은 25.9M DWT로 21년도 51.8M DWT대비 감소

- 선령 15년 이상의 선박이 약 19%

- 벙커유 가격 증가로 인해 전년대비 운행속도 3.2% 감소

- 항만적체는 21년도 대비 완화되었으나 COVID 이전보다는 높은 수준

- 추후 3년간 선박 증가량은 연간 2% 이하일 가능성이 매우 높음

<운송수요>

- 전년 대비 dry bulk 거래 -2.7% in tons, -1.9% in ton-mile

- 우크라이나 전쟁, 중국의 제로 코로나 정책으로 인한 봉쇄, 금리인상에 따른 전세계 경기둔화로 인해 수요 감소

- 석탄, 곡물 및 기타 벌크화물의 운송거리가 멀어지면서 톤마일이 증가하여 거래 볼륨감소를 보상

- 중국 리오프닝으로 인해 대형선박의 수요가 좋아질 것이며, 23년도 dry bulk 거래 +1.8% in tons, +2.0% in ton-mile 예상

- 전세계적으로 우크라이나로부터의 곡물 수입 단절로 인한 브라질 등 새로운 수입처 발굴 및 식량안보 확보를 위해 곡물 거래 +5.3% 증가 예상

- 우크라이나 전쟁으로 감소된 EU의 비료 및 철강생산으로 인해 대서양을 통해 운송되는 철강의 쇼티지 발생. 태평양을 통한 운송이 증가하고 hackhaul trade(귀항길 운송)가 증가할 것임.

- 서아프리카의 보크사이트 수출 증가는 Capesize로 수요 증가 추이

'기업 및 시장 분석' 카테고리의 다른 글

Scorpio Tankers - 스콜피오 탱커스 22년도 4분기 실적발표 (0) 2023.02.19 주요 금융지주 실적발표 Review (0) 2023.02.18 신한금융지주 2022년도 4분기 실적 및 연간실적 발표('23.2.8) (0) 2023.02.12 우리금융지주 2022년도 4분기 실적 및 연간실적 발표 ('23.2.8) (0) 2023.02.11 KB금융지주 2022년 연간실적 및 4분기 실적 발표 ('23.2.7) (0) 2023.02.11