-

우리금융지주 2022년도 4분기 실적 및 연간실적 발표 ('23.2.8)기업 및 시장 분석 2023. 2. 11. 23:17

이번주에는 주요 금융지주들의 22년도 실적발표가 있었습니다.

어제 KB금융지주의 발표에 이어 오늘은 우리금융지주가 경영실적을 발표했습니다.

아래 내용 참고하시고, 실적 발표영상은 woorifg 1 (teletogether.com)에서 다시보기 가능합니다.

주요경영실적 지표

<수익성>

22년 당기순이익은 3.17조원으로 작년대비 33.7% 증가, 안정적인 수익창출능력과 비용관리능력의 결과 4분기 당기순이익 5080억원. 연간 ROE는 11.6%.

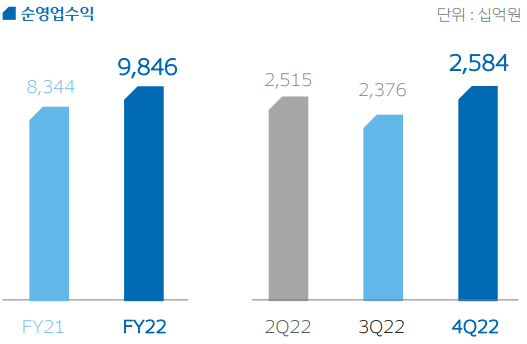

22년 그룹의 순영업수익은 9.85조원으로 전년대비 18% 증가.

순이자이익은 8.70조원 비이자이익 1.15원. 이자이익은 기준금리 인상에 따라 매분기 꾸준히 증가. 비이자이익은 어려운 업황 속에서도 자회사들이 핵심 수수료 중심으로 견조한 실적 보임

<비용>

22년 판매관리비 4.54조원으로 전년대비 9.3% 증가, 판매관리비용율은 44.3%로 전년대비 3.1% 감소. 전사적 노력이 판관비 개선으로 이어진 결과.

22년 대손비용은 8480억, 대손비용율은 0.25%

<배당>

22년 재무성과와 그룹의 중장기계획을 고려하여 중간배당 150원을 포함하여 주당 1130원으로 확정공시.

부문별 실적

<이자이익 및 NIM>

22년 그룹 순이자이익 전년동기대비 24.5% 증가한 8.697조원, 그룹 연간 NIM은 1.59%로 전년대비 22bp 상승, 4분기에도 상승세 유지중

23년에는 기준금리 인상 마무리 예상되므로 수익구조개선노력 지속해야함

<자산성장 대출현황>

은행부문 대출금은 22년말 기준 296조원으로 전년말 대비 2.6% 증가.

금리상승과 주택거래량 감소 등으로 가계대출 전년말 대비 3.6% 감소한 144조원

기업대출은 견조한 성장세 지속, 전년말 대비 7.6%증가한 158조원

최고수준을 기록하고 있는 우량자산 비율 85% 이상 지속 유지함과 동시에 경기성장에 맞추어 유동성 공급 역할도 충실히 수행

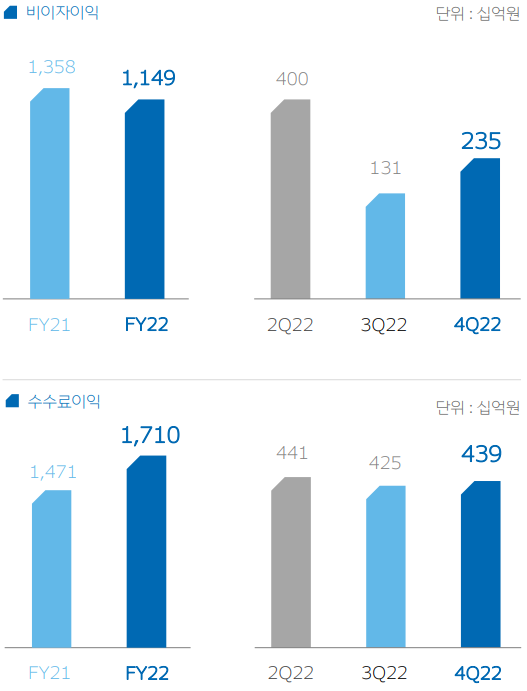

<그룹 비이자이익>

1.149조원. 환율 및 금리급등에 따른 일회성비용 증가로 인해 외환/유가증권 관련 순이익은 감소하였으나 핵심수수료 이익은 신탁/캐피탈 이익 중심으로 그룹간 시너지가 본격화되며 전년동기 대비 16.2% 증가. 23년에도 핵심수수료이익 중심으로 이익창출력을 성장시킬 계획

비용 및 자본적정성

<그룹 판매관리비>

22년 그룹 판매관리비 전년대비 9.3% 증가한 4.535조원이며 판매관리비용율은 44.4%. 이는 4분기 명예퇴직 등 일부 계절성 요인에도 그룹 연간목표인 40% 중반대로 안정적 수준에서 관리된 결과임. 인플레이션 등에 대응하여 영업채널 비용 효율을 관리하되 Digital 등 미래 성장성에 대하여는 과감한 투자를 지속.

<대손비용>

22년 그룹 대손비용은 8480억원, 대손비용율은 25bp 기록. 경기침체 가능성에 대비한 미래 경기전망 조정에 따른 추가 충당금이 반영된 수치임. 일회성 충당금을 제외한 경상대손금은 20bp로 여전히 안정적 수준으로 관리. 최근 금리상승 및 부동산 경기위축 등 부동산 PF 여신에 대한 건전성 우려 증가. 이에 우리금융은 개별 차주 및 프로젝트에 대한 모니터링을 더욱 강화하고 있음. 23년에도 국내외 리스크 증가에 따른 안정성 강화에 역량 집중 계획

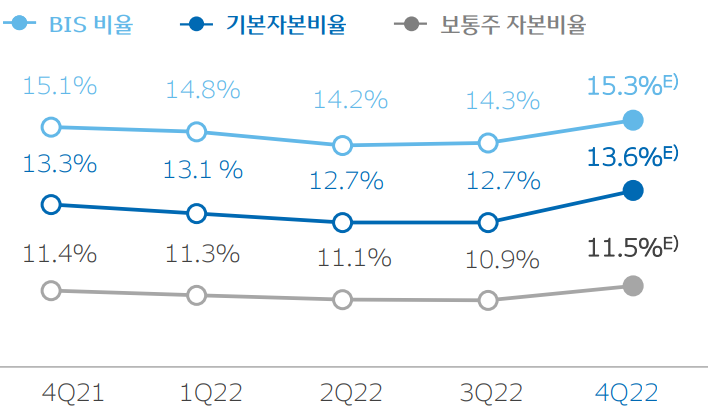

<자본적정성 지표>

22년말 그룹 보통주 비율은 11.5%로 전년말 대비 0.1% 증가할 것으로 예상. 이는 하반기 중 환율 급등 영향으로 위험가중자산이 일시적으로 증가하였음에도 불구하고 견조한 이익증가와 경기상황을 고려한 적극적인 위험가중자산 관리의 결과임.

주주환원정책

<22년도 연간 배당>

22년 결산배당은 주당 980원, 중간배당 150원 포함시 1130원으로 연간 배당성향 26% 실시 예정.

시가배당률 8.8%로 경쟁사 대비 가장 높은 수준.

22년 배당성향은 26%이며 4%의 자사주 매입/소각은 23년 중 실시 계획. 23년 자사주 매입/소각은 2분기 이사회 결의 후 공시할 계획.

<향후 주주환원정책 방향>

보통주자본비율에 기반하여 배당과 자사주매입소각을 포함하는 총 주주환원률을 고려한 주주환원정책을 올해부터 지속 추진할 것임. 현재 보통주자본비율 규제수준은 8%이며, 경기대응완충자본 최대치인 2.5% 부과시 10.5%임. 당사의 작년말 보통주비율 잠정치는 11.5%로서 규제비율을 큰폭 상회하지만, 금융환경 급변 가능성 및 안정적 자금지원역할 등을 감안하여 목표 보통주자본비율을 12%로 설정하고 이를 조기에 달성할 계획.- 그룹 자산 성장률은 명목 GDP 성장률인 4~5% 수준으로 관리

- 최대 규제수준인 10.5%와 목표 보통주비율 12% 사이의 구간에서는 배당 및 자사주 매입/소각 포함하여 총주주환원률 30%를 올해부터 실시할 것임.

- 총 주주환원율 30%로 유지하더라도 향후 당기순이익 증가와 자사주 매입/소각 효과가 부각되면 주당 배당금, 주당 순이익 등 지표는 지속 상승할 것으로 전망.

- 향후 연말기준 보통주기준 12% 초과시에는 주주환원 확대하는 방향으로 전면 재검토.

- 배당관련 예측가능성 제고 및 정례화를 위해 3월 주주총회에서 분기배당 정관개정 추진 예정.

'기업 및 시장 분석' 카테고리의 다른 글

Star Bulk Carriers 22년도 4분기 실적(23.2.16 발표) (0) 2023.02.18 신한금융지주 2022년도 4분기 실적 및 연간실적 발표('23.2.8) (0) 2023.02.12 KB금융지주 2022년 연간실적 및 4분기 실적 발표 ('23.2.7) (0) 2023.02.11 한국조선해양 22년도 4분기 실적발표 (23.2.7 컨퍼런스콜) 및 개인적인 평가 (0) 2023.02.07 Scorpio Tankers 시황 및 전망 - 경영진 인터뷰 내용 (23.1.9) (0) 2023.02.06