-

선박 쇼티지로 인한 Dry Bulk 운임 중장기 우상향 추세 예상투자에 대한 생각 2023. 1. 23. 08:48

지난 포스팅에서 3Q 실적과 Fundamental을 소개드리면서 선박 부족에 따른 벌크 해운운임 강세에 대해 언급드린 적이 있습니다. 이를 이번 시간에 자세히 설명드리고자 합니다.

SBLK (스타 벌크 캐리어스) 3Q 실적 및 Fundamental 분석 :: 공학박사의 투자 (tistory.com)

SBLK (스타 벌크 캐리어스) 3Q 실적 및 Fundamental 분석

글로벌 벌크선사인 스타벌크사가 3분기 실적을 발표했습니다 스타벌크사 및 벌크 해운 업황 다른 해운사와 달리 순수 벌크선박만 운용하는 회사로서, 벌크선은 철광선, 석탄, 곡물 등 포장되지

drsinvestment.tistory.com

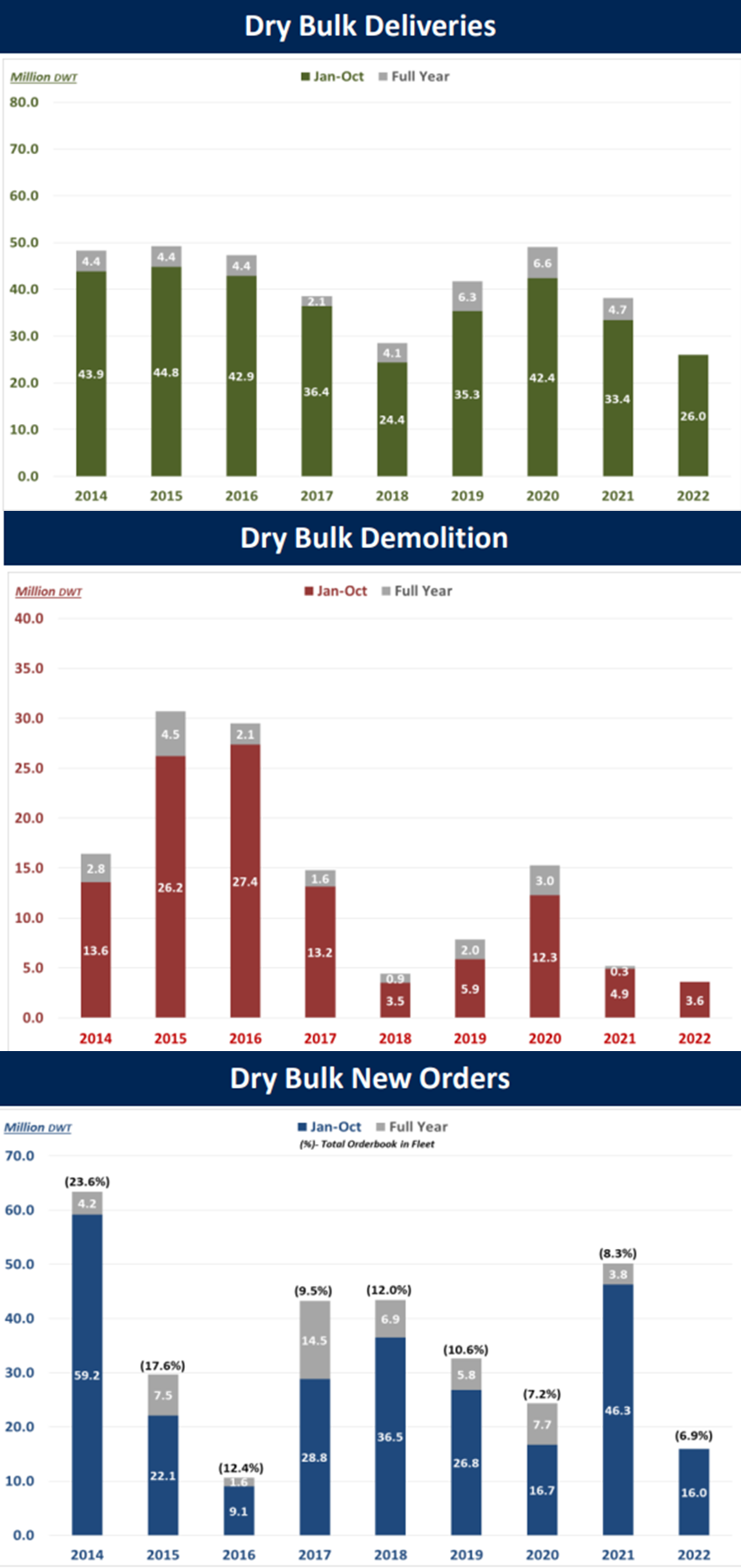

지난 12개월간 총 선박수 증가율이 2.8%였습니다. 21년도 증가율 3.4% 대비 낮아졌으며 업계에서는 23년도 이후 한동안 2%를 넘지 못할 것으로 보고 있습니다. 이렇게 보는 이유는 현재 전세계 총 벌크선박대비 신규발주된 벌크선박비율이 6.9%로 역사적으로 낮은 수준인데, 23~25년으로 나뉘어 인도될 것과 폐선예측을 종합적으로 고려한 결과입니다.

선박 인도량은 올해 1~10월까지 26.0M DWT이고, 12월까지는 약 30M DWT 수준으로 예상되는데 평소 40M DWT 전후 유지되던 선박 공급량 대비 많이 줄었습니다. 그럼에도 불구하고 선박수가 2.8%라도 증가한건 폐선률 또한 역사적으로 낮은 수준이기 때문입니다. 높을 땐 30%도 넘던 폐선률이 22년도에는 5% 미만입니다.

폐선률이 낮다는건 두가지 의미를 갖습니다.

1. 선박 발주를 한동안 할 생각이 없고 지금 쓰는 배를 굴리겠다.

2. 전체적인 선령(선박의 나이)이 올라간다.

현재 전세계 벌크선박의 약 20%가량이 국제해사기구의 CII(Carbon Intensity Indicator : 탄소집약도지수) 기준에서 탈락된다고 합니다. 기존 선박이 신규선박으로 교체되는 분위기가 아니라면, 점차적으로 탈락률이 올라갈텐데 선사들은 신규 선박발주를 내지 않고 무슨생각일까요?

"신조선가격이 너무 비싸다."

"장기적으로 환경규제에 맞추기 위한 연료를 선택 못하겠다."

"있는 배로 저속운행하면 돈 잘벌수 있다."

신조선가는 떨어질 생각을 안하고 있습니다.

중국 조선사도 25년까지 거의 도크가 찼고, 작년 탱커시황이 너무 좋아 탱커선사들이 발주를 내도 먼저 낼 수 있는 분위기로 보입니다.

탱커와 벌크는 비슷한 상황에 처해 있습니다. 둘 다 부정기선으로서 컨테이너선과 같은 정기선 대비 LNG 충전시스템의 혜택을 누리기 힘듭니다. 정기선이 정류장이 정해진 버스라면 부정기선은 택시라고 보시면 됩니다. 여기저기 부르는데 가는데, 만약 그곳에 LNG 벙커링 시스템이 안갖춰져 있다면 연료 충전이 안됩니다. 환경규제에 맞추고 싶은데 저탄소 연료를 활용하기 어려운 현실인 겁니다. 부정기선의 친환경연료에 정답이 생기면 그 때 발주하겠다는 마인드죠. 그동안은 저속운행을 통해 연비를 향상시킴으로써 탄소규제에 맞추는게 할 수 있는 전부입니다. 이러한 이유로 탱커 또한 벌크선과 마찬가지로 발주량이 역사적으로 낮은 상황입니다.

선박수가 거의 증가하지 않을 상황인데, 운행속도도 낮춘다?

이는 "유효선박"수가 줄어드는 효과를 불러옵니다. 10000척의 벌크선이 80km/hr로 달리다가, 속력을 10% 낮춰 72km/hr로 달린다면, 이는 9000척이 80km/hr로 달리는 것과 같은 선박공급량에 해당합니다.

선박 공급량이 줄어들면 동일한 물동량이더라도 운임이 오르겠죠.

(심지어 호주→중국 철광석 운송루트가 브라질→중국으로 변경되면서 톤마일이 엄청 늘었습니다.)

운임이 늘면 선주들 입장에서는 폐선을 더더욱 하기 힘들어집니다. 속도를 낮추더라도 더 굴리면 이익이니까요.

폐선이 줄어들면 평균 선령이 올라가면서 운행속도는 추가로 낮아져야만 합니다.

그럼 선박 쇼티지는 더욱 심해지겠죠.

이 시나리오는 제가 굴리는 행복회로가 아닌, 실제 벌크선사들의 전망입니다.

비록 현시점에서는 BDI 운임지수가 저점에서 놀고 있지만, 벌크해운사들의 주가가 과거대비 높은 수준에 머물러 있는 이유입니다. 1분기는 공식적인 벌크해운 비수기로서, 중국의 춘절 연휴와 브라질의 우기로 인한 제한된 물동량으로 인해 운임이 낮으나 중국의 리오프닝으로 물동량이 회복되면 선박 쇼티지로 인해 운임이 얼마나 오를지는 아무도 모른다는 겁니다.

'투자에 대한 생각' 카테고리의 다른 글

안티프래질(antifragile)과 불확실성에 관하여 (0) 2023.02.26 탱커 해운 투자에 대한 현재 View (타선종 비교) (0) 2023.02.20 4대 금융지주 투자에 대한 생각 (0) 2023.02.18 우선주 투자에 관하여 (0) 2023.01.24 지주사 및 중간지주사 투자에 관하여 (0) 2023.01.23